| > 給付つき税額控除の問題点 |

| >「新しい公共」と「金融立国戦略」批判 |

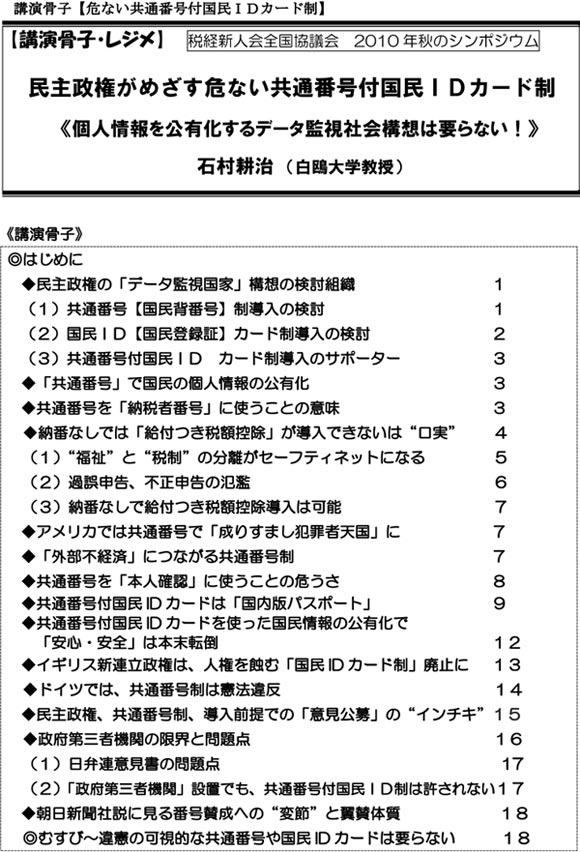

| 特集 秋のシンポジウム |

| 民主政権がめざす共通番号付国民IDカード制 |

| 〜個人情報を公有化するデータ監視社会構想は要らない! |

| 白鴎大学教授 石村 耕治 |

| はじめに |

| 1「 共通番号付国民ID〔カード〕制」とは何か |

|

| 2 民主政権の「個人情報の公有化構想」は憲法違反 |

|

| 3 共通番号を「納税者番号」に使うことの意味 |

|

| 4 アメリカでは共通番号で「成りすまし犯罪者天国」に |

|

| 5 イギリス新連立政権は、人権を蝕む「国民ID カード制」廃止に |

|

| 6 納番なしでは給付つき税額控除が導入できないは“ 口実” (1)「福祉」と「税制」は分離していた方がセーフティネットになる (2)過誤申告、不正申告の氾濫 (3)実は、納番なしでも給付つき税額控除導入は可能 |

|

| むすび〜憲法違反の可視的な共通番号や国民IDは要らない ターゲットは、かつて、1952〔昭和36〕年国税通則法の制定答申に盛られたような一般的租税回避否認規定【「税法の解釈及び課税要件事実の判断については、各税法の目的に従い租税負担の公平を図るため、これらの経済的意義及び実質に即して行うものとする。」】の創設(実質課税の原則の導入)ではないかと思う。最近における役所寄りの学者や実務家などの論考を注意深く精査する必要がある(例えば、品川芳宣「国税通則検討委員会報告(9):租税回避行為に対する包括的否認規定の必要性とその実効性」月刊税務事例41巻9号所収)。 (いしむら・こうじ) |

|

| ▲上に戻る |