| > 租税滞納処分による生命保険契約の差押問題 > 東京大空襲・戦災資料センターの第2ステージ |

|

| 目前に迫る中小企業国際会計基準 | |

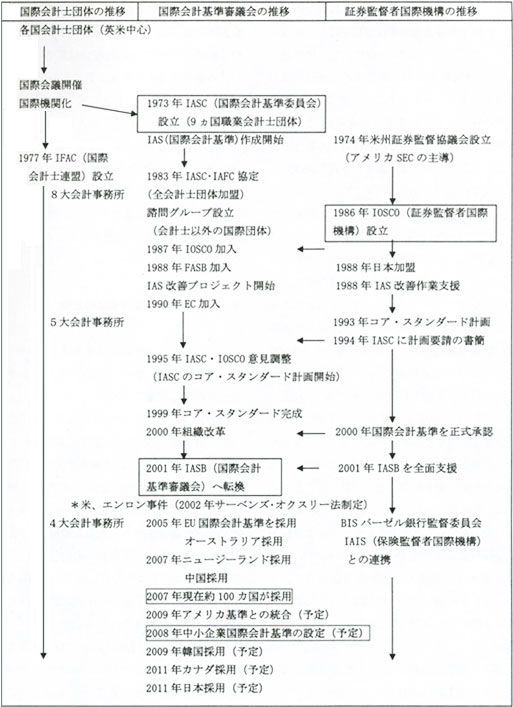

図にあるように証券監督者国際機構は、1990年前後から、国際会計基準委員会を支援し(圧力をかけ)、国際会計基準の改善を推し進めていった。それまでの国際会計基準は、各国ごとの基準(複数の会計方法)を容認するような玉虫色のあいまいなものだったが、証券監督者国際機構が要求したのは強制力のある単一の基準であった(図ではコア・スタンダード計画を指す)。そうした基準への改善が完了したのが1999年であり、翌年には国際会計基準は証券監督者国際機構に正式に承認されることとなった。 |

図 国際会計基準の形成・発展過程

会計士団体による組織から各国の基準設定機関による組織に変更したとはいうものの、依然として民間組織であるのは、英米型の市場原理的な民間主導の規制方式を貫こうとしたからに他ならない。そのため日本でも会計基準設定機関が、これまでの企業会計審議会という政府組織から財団方式による企業会計基準委員会という民間組織に変更されているのである。 |

| (1) | 中小企業国際会計基準は国際会計基準の補完物や従属物ではなく、2大基準として国際会計基準と並ぶ重要な基準とすること。 |

| (2) | IASBの想定する中小企業は将来、資本市場に参入する可能性をもった上場企業予備軍として期待されること。 |

| (3) | そのためには国際的な比較可能性をもち、上場の際には国際会計基準への移行が容易であることが求められること。 |

| (4) | IASB国際会計基準の役割がグローバルな金融・資本市場のインフラ形成であるとすれば、中小企業国際会計基準にはこのグローバルな金融・資本市場の土台を大きく拡張し活性化する役割が求められること。 |

| (おぐり たかし) |

| <参考文献> 小栗崇資「国際会計基準とグローバル資本主義」『経済』2007年5月号 小栗崇資「IASB・IOSCOの会計グローバリズム戦略」『会計グローバリズムと国際政治会計学』創成社、2007年 小栗・熊谷・陣内・村井『国際会計基準を考える―変わる会計と経済』大月書店、2003年 |

| ▲上に戻る |