|

|

|

| >「憲法と消費税」神戸税経新人会プロジェクトチーム |

特集 第43回神戸全国研究集会

「憲法と消費税」

| 東京会・埼玉会・神奈川会合同チーム |

| |

青野 友信

井上 春幸

井上 礎幸

井上 優里

岡野 哲也

鳥居 敦子

保泉 雄丈

菅 隆徳 |

|

はじめに

I. 日本国憲法と消費税

(1)憲法の規定する税金の「取り方」と「使い道」

(2)消費税導入後の「税制改革」

(3)政府の主張する「広く薄く」の税制・・・

「公平」よりも「活力」でよいか

II. 消費税導入と所得税の減税

(1)導入時の状況

(2)法案成立までの審議過程

(3)税率の引き上げへの道

(4)所得税の減税の改正内容と試算

(5)格差社会における消費税の負担

III. 消費税の公平性をめぐる問題

(1)公平性

(2)公正性

(3)格差社会だからこそ「公平な税制」を

IV. 消費税と福祉

(1)国民の所得状況

(2)消費税は何に使われたか

(3)消費税は高齢化社会の財源になりうるのか

V. 消費税の陰「ゼロ税率問題」

VI. 消費税の税率は、他国と比べて低いのか

(1)単一税率と複数税率

(2)5%の単一税率と15%〜25%の複数税率の実際国民負担

(3)複数税率(ゼロ税率を含む)の問題点

(4)それでも税率引き上げは必要か

おわりに |

|

税制は、その国のあり方や理念が反映されるものではないでしょうか。過去を振り返ってみますと、平安時代・鎌倉時代・室町時代・戦国時代・江戸時代とそれぞれの時代に社会のコストを共同で負担する費用としての租税はありました。そして、江戸時代についていえば、最も重要なものは地租であり、収穫量を基準に生産物をもって納めていました。また、山林や河川など土地等の産物に課される小物成、商工業その他各種の営業に対して課される運上・冥加、課役という労役等により徴収されるものもあったのです。つまり、この頃は貨幣もありましたが、それより物や労働といった実質的なものが重要な時代であったわけです。

明治維新以後、日本は鎖国を解き、近代国家に舵を切ったわけですが、明治6年に地租が改正され、明治10年頃までは地租が税収全体の80%を超えておりました。その後徐々に減少していきましたが、明治10年代末期においてもなお、60%以上の比率であったそうです。これは、産業の中心が農業であったことが理由でありますが、他の産業が伸びていくために農業部門がその下支えをしていたという面を持っていました。

そして、明治20年に所得税が創設されました。所得税は、すべての階級と職業を通じて公平に税負担を課しうる租税である、という理由からでした。今日の所得税とは異なる点もありましたが(例えば、譲渡所得が課税の対象外であった)、累進税率を適用していることなど、日本の近代化は税制の上からも進んでいたといえるのではないでしょうか。

しかし、明治24年に日清戦争がおこったように、当時は軍備増強など財政需要の増大に対応するための新らしい財源を確保するという意味があったことも見逃せません。経済を最優先し、欧米に追いつけ追いこせという当時の富国強兵政策は、やがて戦争というおろかな行為へと繋がったのです。大東亜戦争(太平洋戦争)の敗戦まで、人命という最大の犠牲を数多く払ったのでした。

この時代の特徴として、源泉徴収制度が戦費を調達する目的であったことは有名でありますが、戦争が泥沼化していく過程で、税金の先取りをしなければならなかった当時の政府の財政状態はひどかった、という事ではないでしょうか。また、お寺の鐘や家庭の鍋ややかんが供出させられたわけですが、これも、物の供出ではありますが、一定の強制力により拠出したということは、まさに形を変えた租税であり、このような状況であったということは、当時の人々の意識とは別に、日本の敗戦のカウントダウンが始まっていたということだと思います。

駆け足で、戦前の税制を簡単に確認しましたが、ここでいいたいことは、税制というものはその時代を映す鏡であるということです。つまり、現在の日本の税制を考えることは、鏡に映ったこの時代の姿を確認することなのです。私たち研究発表チームはその鏡の中をのぞき、特に、消費税重視へと変わりつつある今日の税制の姿をしっかりと見据えることにしました。 |

近代国家は「租税国家」であります。租税を財源として国民の生命と幸せを保証する体制が近代国家です。近代法、現代法の真髄は「国民の権利と幸せの追求を保証するためのルール」ではないでしょうか。西欧諸国がなしえなかった、そのような近現代法の真髄を、日本国憲法は具現化しています。

日本国憲法は「国民は、法律の定めるところにより、納税の義務を負ふ」(日本国憲法第30条)とし、「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする」(同第84条)と「租税法律主義」を定めています。国や自治体は日本国を維持するために租税の徴収権を与えられています。一方国民は、国家を維持するためのコストとして、具体的には、警察や教育、福祉などを維持する費用として、納税の義務を負うのです。 |

|

| (1)憲法の規定する税金の「取り方」と「使い道」 |

日本国憲法が考えている税金の取り方は「応能負担原則」です。税は支払い能力に応じて負担するという考えです。これは憲法第13条(個人の尊厳、幸福追求の権利の尊重)、第14条(法の下の平等)、第25条(生存権、国の生存権保障義務)、第29条(財産権の保証)などを根拠としています。応能負担原則は 所得税や住民税などの直接税を中心とし、高所得者には高い負担を、低所得者には低い負担を求める累進課税、 所得税や住民税などの直接税を中心とし、高所得者には高い負担を、低所得者には低い負担を求める累進課税、 同じ所得であっても、原則として、給与など勤労所得は税の負担能力が低いから軽く、利子・配当・不動産などの資産所得は負担能力が高いから重い負担とする、 同じ所得であっても、原則として、給与など勤労所得は税の負担能力が低いから軽く、利子・配当・不動産などの資産所得は負担能力が高いから重い負担とする、 最低生活費・生存権的財産には課税しない(生計費非課税)などを求めています。 最低生活費・生存権的財産には課税しない(生計費非課税)などを求めています。

憲法前文は、日本国民が「平和を愛する諸国民の公正と信義に信頼して、われらの安全と生存を保持しようと決意した」と述べ、さらに全世界の国民が「平和のうちに生存する権利を有する」としています。さらに第9条1項では戦争の放棄、同条2項では戦力の不保持をうたっています。また第25条の1項では「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」とし、同条2項では、「国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」としています。憲法は税金の使い道について、平和と社会保障(福祉)のために使うよう命じているといえます。 |

|

| (2)消費税導入後の「税制改革」 |

| 1989年に消費税が導入されて以後の「税制改革」の流れを見ると、憲法の規定する「税金の取り方」「税金の使い道」に全く反する税制が実施されています(図I-1)。 |

実際、消費税の導入で低所得者や中小企業に重い負担がかかりました。一方で法人税率や所得税、相続税の最高税率を引き下げたことで、結果として(ある意味、意図的に)大企業や高額所得者の優遇がすすみました。法人税収、所得税収が減少したのです。この数年をみても、公的年金控除の引き下げ(16年度年税制改正)、老年者控除の廃止(16年度税制改正)、定率減税の廃止(18年度税制改正)などは、庶民に甚大な負担をもたらしています。応能負担原則に反する税制が実施された結果、累進課税を通じての所得の再配分という財政の機能が失われてしまいました。消費税導入前の1987年、「税による再配分効果」は4.2%だったものが、消費税導入後の02年には0.8%とほとんど0になっています(厚生労働省「所得再配分調査報告書」)。

現在の政府は財政危機を口実に、税制の大転換を進めています。しかし実態は、税負担が大企業や高額所得者から、中小企業と国民に大きくシフトされているのです。現在進められている「抜本的税制改革」とは、消費税の大幅増税(2ケタ化)、所得課税率のフラット化(庶民には増税)、大企業減税なのです。 |

|

| (3)政府の主張する「広く薄く」の税制・・・「公平」よりも「活力」でよいか |

小泉前首相は「誰もが負担する」「努力が報われる」税制改革が望ましいといっていましたが(02.2.17政府税制調査会)、ここで努力が報われる税制というのは、市場での競争の結果、勝者にはそれに「相応しい報酬」が与えられるが、敗者には何も報いがないものです。勝者である富める者に対しては、重い税金は課すべきではなく、高い最高税率や累進性は「活力」を奪い、好ましくないという意味です。これは憲法の要請する応能負担原則の対極にある考えです。小泉前首相は、「経済社会の活力」を最優先し実効税率の引き下げと課税ベースの拡大をはかる。「広く薄く」の理念のもと「すべての人が参画し、負担しあう公正な社会」をつくる(02.6.7総理指示)と述べましたが、ここから導かれる小泉的税制は、法人課税の減税、所得税の累進緩和、消費税の比重の拡大を目指すことになります。

本来是正すべき課税ベースの引き上げとは、大企業優遇とされている様々な優遇措置(各種、引当金や準備金等)を是正することではないでしょうか。また、広く薄い負担を求めるということは、年金生活者とIT長者などの「勝ち組」を同列に扱うのが「公正な社会」ということでしょうか。

安倍首相もこの小泉「構造改革」「税制改革」を引き継いでいます。このように憲法に逆行する「構造改革」「新自由主義」の税制改革が、現在、推進されているのです。 |

| 消費税は平成元年の導入以後、所得税の減税と併せて日本の社会へ「浸透」してきています。その点を中心に消費税のあり方について以下、考察していきたいと思います。 |

|

| (1)導入時の状況 |

昭和48年のオイルショック、それに伴う景気の低迷と税収の落ち込みにより、昭和51年度の歳入は当初予算に対して3兆円近い税収の不足を生じることになりました。これに対処するために政府は、特別公債、いわゆる赤字国債の発行に踏み切らざるを得ませんでした。

そんな危機的な財政状態の中で、昭和52年10月の税制調査会の「今後の税制のあり方」では、「今後、福祉その他の公共サービスの確保を図りつつ、大量公債等への依存から脱却し、もって国民生活の安定向上と国民経済の健全な発展を図るためには、国民に対して、一般的な税負担の増加を求めることが必要である」「今後一般的な税負担の増加を求める方策としては、最終的には、広く一般的に消費支出に負担を求める新税を導入することを考えざるを得ない」、という内容を答申したのです。

その後消費税の導入は検討され、昭和54年の「一般消費税」、昭和55年の「売上税」がいずれも廃案になり、昭和63年12月に税制改革関連6法案が公布され、政府にとって積年の課題であった税制改革が実現したのです。 |

|

| (2)法案成立までの審議過程 |

法案成立までの、審議過程は以下の通りです。

昭和62年10月 「税制の抜本的改革に関する基本方針」

昭和63年2月 「税制改革の基本課題」

同3月 「税制改革についての素案」

同4月 「税制改革についての中間答申」

同6月 「税制改革の抜本改革大綱」

同6月 「税制改革についての答申」

これらすべてを検討することはいたしませんが、いくつかの点をここで取り上げてみたいと思います。

昭和62年10月の「税制の抜本的改革に関する基本方針」においては、次のように基本方針が掲げ上げられました。

中堅所得者層の税に対する重圧感に配慮し、国民が公平感をもって納税しうるような所得税の課税の実現

経済活動の国際化の進展等に対する法人課税を確立

歪みを内包する現行消費税体系を基本的に改組する

相続税、譲渡所得税等資産課税の適正化を図る 相続税、譲渡所得税等資産課税の適正化を図る

当時の時代背景としまして、昭和61年11月にあのNTT株の第1次放出が行われ、翌62年2月に東証1部上場を果たしました。まさに、バブルの真っただ中であったのです。

昭和63年2月の「税制改革の基本課題」では、税制全般にわたる課題を上げていますが、今回のテーマである消費税と所得税に関しては、

サラリーマンの重税感、不公平感を解消するための不公平税制の是正及びより一層の所得税・住民税の減税

個別消費税体系の矛盾を是正する方策及び我が国に適した課税ベースの広い間接税の導入の是非

としています。所得税の減税するべき理由としてサラリーマンの重税感を理由としていますが、重税感というものはどの所得階層にも存在するものではないでしょうか。

昭和63年4月の「税制改革についての中間答申」においては、「所得課税は、所得水準に応じ累進的な負担を求めることができ、垂直的公平に資する特徴を有しているが、・・・。他方、消費税は、累進的な負担を求めにくい反面、・・・消費の大きさに応じて比例的な負担を求めることができ、水平的公平に資するといった点が指摘される。」とまずは、一般的でおおむね妥当な意見ですが、憲法の要請する応能負担原則からは、はずれていると思います。さらには、「消費課税は勤労意欲、事業意欲に対し比較的中立的であるが、所得課税は、累進度がきつい場合には、勤労意欲等に対し大きな影響を与えかねないとの指摘がある。」と根拠が薄いとしかいえない意見が続きます。

また、「低所得者にたいしていわゆる逆進的な影響をもつものではないかとの懸念が国民の間にみられる。この点については、当調査会としては、中所得者層の所得課税負担の大胆な軽減、社会保障支出の水準の適切な設定等、税、財政全体を通じ配慮することが適切であると考える。」とありますが、実際は、社会保障もどんどん切り捨てられている今日の時点で評価すれば、いいとこ取りをした、つまり、消費税という大型間接税を導入したものの、逆進性に対する補完的制度を無視していると言わざるを得ません。

以上のような審議を経て、昭和63年6月の「税制改革の抜本改革大綱」と同月「税制改革についての答申」と続きますが、消費税の導入については、規定路線に完全に乗ってしまい、昭和63年12月に法案が成立となったのです。 |

|

| (3)税率の引き上げへの道 |

バブル経済の崩壊に伴う景気低迷により、税収の減少、公債残高の増加、高齢化の進展に伴う社会保障費用の増大などの問題が浮かび上がってきました。平成5年11月の税制調査会の「今後の税制のあり方についての答申」では所得・消費・資産等の間でバランスのとれた税体系を構築する必要があると答申しました。

平成5年といえば、8月に日本新党の細川護煕代表が総理大臣になった年です。長引く不景気に対して、国民の怒りが充満し、自民党が与党から引きずりおろされたのでした。しかし、答申内容を見ますと、バランスというひびきのよい言葉を使いながら、消費税率の引き上げを目論むものでした。

平成6年度の税制改正におきまして、消費税については以下の改正を講じました。

資本金1,000万円以上の新設法人の設立当初2年間は、納税義務を免除しない

簡易課税制度の適用上限を4億円から2億円に引下げ

限界控除制度の廃止

仕入税額控除の要件として請求書等の保存を求める

消費税率を5%に引き上げる 消費税率を5%に引き上げる

所得税については、累進構造の緩和や課税最低限の引き上げなどを行っており、また、7、8年度において2兆円規模の特別減税を上乗せしています。所得税で先行的に減税をし、今後、消費税を基幹税とするための地ならしであった、という評価が妥当ではないでしょうか。

そして、平成9年の税制改正により、税率が5%にアップとなったのですが、一時的に駆け込み需要があったものの、不景気を長引かせた原因と言われています。つまり消費税というものは消費意欲に対してかなり密接にあるということ、日本の景気にとっても危険な税制であるのではないでしょうか。 |

|

| (4)所得税の減税の改正内容と試算 |

表 II - 1

所得税推移表

| |

昭和63年 |

| 基礎控除 |

330,000 |

| 配偶者控除 |

330,000 |

| 配偶者特別控除 |

算式 |

| 扶養控除 |

330,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

なし |

|

| |

平成元年 |

| 基礎控除 |

350,000 |

| 配偶者控除 |

350,000 |

| 配偶者特別控除 |

算式 |

| 扶養控除 |

350,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

なし |

|

| |

平成6年 |

| 基礎控除 |

350,000 |

| 配偶者控除 |

350,000 |

| 配偶者特別控除 |

算式 |

| 扶養控除 |

350,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

所得税額x20%

(限度額200万円) |

|

| 課税所得金額 |

税率 |

控除額 |

| 300万円未満 |

10% |

0 |

| 600万円未満 |

20% |

300,000 |

| 1,000万円未満 |

30% |

900,000 |

| 2,000万円未満 |

40% |

1,900,000 |

| 5,000万円未満 |

50% |

3,900,000 |

| 5,000万円以上 |

60% |

8,900,000 |

|

| 課税所得金額 |

税率 |

控除額 |

| 300万円未満 |

10% |

0 |

| 600万円未満 |

20% |

300,000 |

| 1,000万円未満 |

30% |

900,000 |

| 2,000万円未満 |

40% |

1,900,000 |

| 2,000万円以上 |

50% |

3,900,000 |

|

| 課税所得金額 |

税率 |

控除額 |

| 300万円未満 |

10% |

0 |

| 600万円未満 |

20% |

300,000 |

| 1,000万円未満 |

30% |

900,000 |

| 2,000万円未満 |

40% |

1,900,000 |

| 2,000万円以上 |

50% |

3,900,000 |

|

算式

(1) 控除対象配偶者に該当

165,000ー(給与所得等の合計額+給与所得以外の所得の合計額 x3.3) x 2/1

(2) 控除対象配偶者に該当しない

165,000ー(給与所得等の合計額+給与所得以外の所得の合計額 x3.3ー330,000)

算式

(1) 控除対象配偶者に該当

I、配偶者の合計所得金額が5万円未満⇒350,000

II、配偶者の合計所得金額が5万円以上⇒350,000ー合計所得金額

(2) 控除対象配偶者に該当しない

I、配偶者の合計所得金額が40万円未満⇒350,000

II、配偶者の合計所得金額が40万円以上⇒350,000ー(合計所得金額ー350,000) |

| |

平成7年 |

| 基礎控除 |

380,000 |

| 配偶者控除 |

380,000 |

| 配偶者特別控除 |

表 |

| 扶養控除 |

380,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

所得税額x15%

(限度額5万円) |

|

| |

平成9年 |

| 基礎控除 |

380,000 |

| 配偶者控除 |

380,000 |

| 配偶者特別控除 |

表 |

| 扶養控除 |

380,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

なし |

|

| |

平成10年 |

| 基礎控除 |

380,000 |

| 配偶者控除 |

380,000 |

| 配偶者特別控除 |

表 |

| 扶養控除 |

380,000 |

| 老年者控除 |

500,000 |

| 特別減税額 |

38,000+19,000x

(控除対象配偶者及び扶養親族の数)

(特別減税前の所得税額を限度) |

|

| 課税所得金額 |

税率 |

控除額 |

| 330万円未満 |

10% |

0 |

| 900万円未満 |

20% |

330,000 |

| 1,800万円未満 |

30% |

1,230,000 |

| 3,000万円未満 |

40% |

3,030,000 |

| 3,000万円以上 |

50% |

6,030,000 |

|

| 課税所得金額 |

税率 |

控除額 |

| 330万円未満 |

10% |

0 |

| 900万円未満 |

20% |

330,000 |

| 1,800万円未満 |

30% |

1,230,000 |

| 3,000万円未満 |

40% |

3,030,000 |

| 3,000万円以上 |

50% |

6,030,000 |

|

| 課税所得金額 |

税率 |

控除額 |

| 330万円未満 |

10% |

0 |

| 900万円未満 |

20% |

330,000 |

| 1,800万円未満 |

30% |

1,230,000 |

| 3,000万円未満 |

40% |

3,030,000 |

| 3,000万円以上 |

50% |

6,030,000 |

|

| |

平成11年 |

| 基礎控除 |

380,000 |

| 配偶者控除 |

380,000 |

| 配偶者特別控除 |

表 |

| 扶養控除 |

380,000 |

| 老年者控除 |

500,000 |

| 定率減税 |

所得税額x20%

(限度額25万円) |

|

| |

平成19年(税率変更なしと仮定) |

| 基礎控除 |

380,000 |

| 配偶者控除 |

380,000 |

| 配偶者特別控除 |

表のみ |

| 扶養控除 |

380,000 |

| 老年者控除 |

なし |

| 定率減税 |

なし |

|

|

| 課税所得金額 |

税率 |

控除額 |

| 330万円未満 |

10% |

0 |

| 900万円未満 |

20% |

330,000 |

| 1,800万円未満 |

30% |

1,230,000 |

| 1,800万円以上 |

37% |

2,490,000 |

|

| 課税所得金額 |

税率 |

控除額 |

| 330万円未満 |

10% |

0 |

| 900万円未満 |

20% |

330,000 |

| 1,800万円未満 |

30% |

1,230,000 |

| 1,800万円以上 |

37% |

2,490,000 |

|

|

表

(1) 控除対象配偶者に該当

| 配偶者の合計所得金額 |

控除額 |

| 5万円未満 |

380,000 |

| 5万円以上 10万円未満 |

330,000 |

| 10万円以上 15万円未満 |

280,000 |

| 15万円以上 20万円未満 |

230,000 |

| 20万円以上 25万円未満 |

180,000 |

| 25万円以上 30万円未満 |

130,000 |

| 30万円以上 35万円未満 |

80,000 |

| 35万円以上 38万円未満 |

30,000 |

| 38万円以上 |

0 |

|

表

(2) 控除対象配偶者に該当しない

| 配偶者の合計所得金額 |

控除額 |

| 38万円超 40万円未満 |

380,000 |

| 40万円以上 45万円未満 |

360,000 |

| 45万円以上 50万円未満 |

310,000 |

| 50万円以上 55万円未満 |

260,000 |

| 55万円以上 60万円未満 |

210,000 |

| 60万円以上 65万円未満 |

160,000 |

| 65万円以上 70万円未満 |

110,000 |

| 70万円以上 75万円未満 |

60,000 |

| 75万円以上 76万円未満 |

30,000 |

| 76万円以上 |

0 |

|

|

| 所得金額(年額) |

昭和63年 |

平成元年 |

平成6年 |

平成7年 |

平成9年 |

平成10年 |

平成11年 |

平成19年 |

| 500000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 1000000 |

10000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 3500000 |

251000 |

210000 |

168000 |

168300 |

198000 |

122000 |

158400 |

236000 |

| 5000000 |

502000 |

420000 |

336000 |

316000 |

366000 |

290000 |

292800 |

442000 |

| 10000000 |

1803000 |

1680000 |

1344000 |

1316000 |

1366000 |

1290000 |

1116000 |

1442000 |

| 15000000 |

3704000 |

3680000 |

2944000 |

2878000 |

2928000 |

2852000 |

2678000 |

2928000 |

| 30000000 |

10605000 |

10575000 |

8575000 |

8464000 |

8514000 |

8438000 |

7938200 |

8188200 |

| 50000000 |

20605000 |

20575000 |

18575000 |

18350000 |

18400000 |

18324000 |

15338200 |

15588200 |

| 所得金額(年額) |

昭和63年=基準 |

平成元年 |

平成6年 |

平成7年 |

平成9年 |

平成10年 |

平成11年 |

平成19年 |

| 500000 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 1000000 |

10000 |

-10000 |

-10000 |

-10000 |

-10000 |

-10000 |

-10000 |

-10000 |

| 3500000 |

251000 |

-41000 |

-83000 |

-82700 |

-53000 |

-129000 |

-92600 |

-15000 |

| 5000000 |

502000 |

-82000 |

-166000 |

-186000 |

-136000 |

-212000 |

-209200 |

-60000 |

| 10000000 |

1803000 |

-123000 |

-459000 |

-487000 |

-437000 |

-513000 |

-687000 |

-361000 |

| 15000000 |

3704000 |

-24000 |

-760000 |

-826000 |

-776000 |

-852000 |

-1026000 |

-776000 |

| 30000000 |

10605000 |

-30000 |

-2030000 |

-2141000 |

-2091000 |

-2167000 |

-2666800 |

-2416800 |

| 50000000 |

20605000 |

-30000 |

-2030000 |

-2255000 |

-2205000 |

-2281000 |

-5266800 |

-5016800 |

| 3. 消費税導入による税額負担の増減表 |

|

| 所得金額(年額) |

昭和63年 |

平成19年 |

所得税増減額 |

消費税額 |

税額負担増減 |

| 500000 |

0 |

0 |

0 |

60000 |

60000 |

| 1000000 |

10000 |

0 |

-10000 |

60000 |

50000 |

| 3500000 |

251000 |

236000 |

-15000 |

60000 |

45000 |

| 5000000 |

502000 |

442000 |

-60000 |

60000 |

0 |

| 10000000 |

1803000 |

1442000 |

-361000 |

60000 |

-301000 |

| 15000000 |

3704000 |

2928000 |

-776000 |

60000 |

-716000 |

| 30000000 |

10605000 |

8188200 |

-2416800 |

60000 |

-2356800 |

| 50000000 |

20605000 |

1588200 |

-5016800 |

60000 |

-4956800 |

|

|

| ※消費税額は生計費を年額126万円と仮定して計算 |

4. 消費税の導入による個人事業者の税額負担の増減表 |

|

| 所得金額(年額) |

昭和63年 |

平成19年 |

所得税増減額 |

消費税額 |

税額負担増減 |

| 500000 |

0 |

0 |

0 |

25000 |

25000 |

| 1000000 |

10000 |

0 |

-10000 |

50000 |

40000 |

| 3500000 |

251000 |

236000 |

-15000 |

180000 |

165000 |

| 5000000 |

502000 |

442000 |

-60000 |

250000 |

190000 |

| 10000000 |

1803000 |

1442000 |

-361000 |

500000 |

139000 |

| 15000000 |

3704000 |

2928000 |

-776000 |

750000 |

-26000 |

| 30000000 |

10605000 |

8188200 |

-2416800 |

1500000 |

-916800 |

| 50000000 |

20605000 |

1588200 |

-5016800 |

2500000 |

-2516800 |

|

|

| ※消費税額は所得金額X5%で計算 |

| 税収入の推移 |

単位:兆円 |

|

| |

昭和60年 |

平成2年 |

平成7年 |

平成9年 |

平成10年 |

平成11年 |

平成18年 |

| 国民所得 |

259 |

344 |

374 |

390 |

381 |

381 |

375 |

| 税制収入 |

62 |

96 |

88 |

91 |

88 |

84 |

86 |

| 所得税 |

15 |

26 |

19 |

19 |

17 |

15 |

12 |

| 法人税 |

12 |

18 |

13 |

13 |

11 |

10 |

13 |

| 消費税 |

0 |

4 |

5 |

9 |

10 |

10 |

10 |

|

|

「日本の統計2007版」 発行 総務省統計局 編集 総務省統計研究所

「財政金融統計月報(租税特集)大蔵主税局調査課」より一部抜粋 |

所得税推移表(表II-1)をもとに所得税所得区分試算表(表II-2)を作成してみました。

試算表によりますと

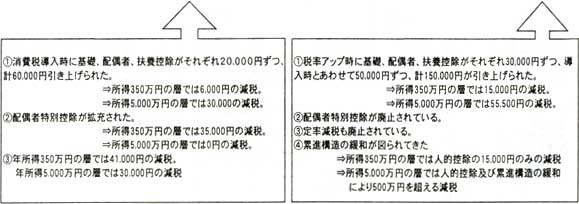

消費税導入時には課税最低限の引き上げにより、人的控除額20,000円ずつの増加(基礎、配偶者、扶養で60,000円)をもたらしましたが、税額からすると低所得者にとっては税率10%相当分の6,000円の所得税の軽減しかもたらしていません。これをカバーしたのが配偶者特別控除の拡充です。これにより35,000円の減税になっています。

税率アップ時には人的控除額30,000円、消費税導入前と比べて合計50,000円ずつ(基礎、配偶者、扶養で150,000円)の増加をもたらしていますが、所得税の軽減は税率相当分10%の15,000円にしかなっていません。この時も配偶者特別控除の拡充が行われたため38,000円の減税になっています。加えて特別減税も行われており、低所得層の税負担は軽減されました。

しかし、平成19年度においては、消費税の導入、税率アップ時においてその負担増を抑える役割を果たしていた配偶者特別控除、定率減税が廃止されているため、人的控除のみ15,000円の減税となっており、消費税の導入前の所得税の負担水準までになっています。

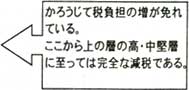

仮に生活費=水道光熱費+食費=月額105,000円、年額1,260,000円としてみましょう。これに対する消費税の納税金額は年額60,000円となります。税負担の増加が軽減されているのは、かろうじて年間所得500万円の層までであり、それ以下の低所得者層は完全な増税になっています。それに対して「累進的な課税の緩和」の恩恵を受けた「中堅所得層」である年間所得1,000万円以上の層では平成19年の時点においても消費税の負担増を補うだけの所得税の軽減を受けています。

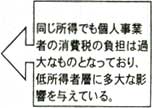

これが個人事業者の場合には年間最低でも18万円(単純に年間所得350万円×5%で計算)の消費税の納税となるためその負担増は所得税の軽減の比ではありません。

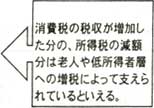

統計表をみると確かに所得税は大幅に減税になり、消費税の税収が大幅に増えていますが、所得税の減税の恩恵を受けたのは中所得層以上であり、低所得層は消費税の増税分を完全に負担している形となっています。当初いわれていた、所得・消費・資産等のバランスはどこにいってしまったのでしょうか。 |

|

| (5)格差社会における消費税の負担 |

雇用形態別雇用者数をみると、役員を除く雇用者のうち非正規の職員・従業員(パート・アルバイト、派遣社員、契約社員、嘱託、その他)の割合は昭和63年の18.3%から大幅に増加し33.2%にまでなっています。これら非正規の職員・従業員の年間収入階層はパート・アルバイトで年収150万円以下にその半数以上が、派遣労働者においては年収200万円以下にその半数以上が集中しています(注1)。上記でみてきたとおりこの階層はもっとも税負担の多い階層であり、所得税の減税の恩恵を受けず、消費税の税負担による増税を受けている階層です。

現在は格差社会といわれていますが、税体系全体でその流れを推進しているとしか思えない結果となっています。憲法25条は国民に「健康で文化的な最低限度の生活」を保障しています。また租税負担も担税力に応じた応能負担原則に基づくべきものです(注2)。

しかし、今現在の税体系は担税力のある「中堅所得層」以上に大幅な減税をし、担税力のない低所得層に大幅な増税をしいる結果となっています。まったく逆進的な税体系ということです。これでは「健康で文化的な最低限度の生活」がおくれるはずがなく、ますます格差が広がっていくこととなります。福祉国家を目指し、格差社会を是正したいならば今の税体系を見直し消費税のあり方を考え直すことが第一ではないでしょうか。

(注1)労働経済白書 平成18年版 編集 厚生労働省

(注2)税法学原論 著者 北野弘久 |

税金において、「公平・中立・簡素」をめぐる議論の中でも、特に「公平」をめぐる議論は、歴史的にも理論的にも常に中心に存在しています(財団法人日本税務研究センター「公平・中立・簡素・公正の法理3頁」)。それは、憲法が応能負担原則を要請しているからにほかならず、国民の注目もこの点に特に注がれているのではないでしょうか。

しかし、何をもって「公平」とするかについては見解が分かれているようで、このことが1989年の消費税導入、さらに今日の消費税率引き上げという憂慮すべき議論を引き起こしています。以下では、公平をめぐる議論にどのようなものがあるかについて触れ、そして何をもって公平とするべきかについて検討したうえで、消費税がいかに問題のある税金であるかを考えてみたいと思います。 |

|

| (1)公平性 |

公平性に関する議論は、歴史的には水平的公平と垂直的公平とに分かれます。まず水平的公平とは、同レベルの所得水準である人からは同じ金額の税金が負担されるべきであるという考え方です。これに対して垂直的公平とは、より所得水準や負担能力の高い人がより多くの税金を負担するべきであるとする考え方です。

2つの概念のうちどちらが重視されるべきかといえば当然垂直的公平でなければなりません。なぜなら、憲法が第14条の平等原則によって応能負担原則を謳っているからで、そこから求められる結論が累進税率の適用であるからです。しかし、消費税の導入によって所得の低い階層ほど税金の負担率が大きくなった上に、本来課税されるべきでない課税最低限以下の所得階層が税金を負担する結果となってしまいました。また、消費税は所得税において認められているようなさまざまな人的控除(所得控除や税額控除)を考慮することができないので、この側面からも垂直的公平を達成することができないと考えられます。以上のことなどから、消費税が「天下の悪法」といわれている最大の理由であるといえるのではないでしょうか。

それにもかかわらず、消費税を推進しようとする人々は、水平的公平を重視することによって消費税は公平性に優れていると考え、消費税を正当化しようとしています。消費税推進論者は、「かつて戦後をはじめとして所得の格差が大きかった時代には、所得税の強い累進性により所得の再分配機能を確保することが必要であったが、国民全体の所得水準が上昇し平準化してきている近年においては、過去数十年の税制改革によって強化された所得税の累進性を緩和するべきである」と主張しています。 |

|

| (2)公正性 |

2000年に入ってからは、「公平」と「公正」とういうよく似た言葉を新たに定義づけることで論理のすり替えが行われ始めました。

例えば、「少子高齢化社会の到来の中で、行政サービスを享受しながら租税を負担しない層が広範に存在する状況を不公正であると把握し、その層に適正な負担を求めることが租税領域における公正である(税調21世紀答申より)」として、公平を「公正」に関する議論にすり替えようとしています。 |

|

| (3)格差社会だからこそ「公平な税制」を |

| わが国において消費税は、所得税への依存度を抑制するための代替的手段として導入されました。これは、先にも述べたように、国民の所得格差が平準化してきた今日においては、累進性の強化による所得再分配機能を確保する必要性をさほど重要視しなくてもいいという認識のもとに行われたものです。しかし、「所得階級別納税者の累年比較」(表III−1)を見てみると、平成7年と平成17年とを比較して、所得200万円以下の階層が23.9%から34.2%へと増加し、低所得者層が増えていることがわかります。 |

表 III - 1(および IV - 1)

所得階級別納税者の累年比較

| 区分 |

100万円以下 |

100万円超

200万円以下 |

200万円超

300万円以下 |

300万円超

500万円以下 |

500万円超

1,000万円以下 |

1,000万円超 |

合計 |

(納税者数)

平成7年分

12

15

16

17 |

千人

422

380

396

396

683 |

千人

1,488

1,469

1,458

1,882

2,156 |

千人

1,682

1,542

1,449

1,580

1,786 |

千人

1,938

1,636

1,531

1,500

1,534 |

千人

1,594

1,390

1,313

1.278

1.287 |

千人

896

856

787

805

848 |

千人

8,021

7,274

6,933

7,441

8,294 |

(構成割合)

平成7年分

12

15

16

17 |

%

5.3

5.2

5.7

5.3

8.2 |

%

18.6

20.2

21.0

25.3

26.0 |

%

21.0

21.2

20.9

21.2

21.5 |

%

24.2

22.5

22.1

20.2

18.5 |

%

19.9

19.1

18.9

17.2

15.5 |

%

11.2

11.8

11.3

10.8

10.2 |

%

100

100

100

100

100 |

(国税庁長官官房企画課 申告所得税標本調査 参照)

表 IV - 2

所得者区分別の平均所得金額

| 区分 |

事業者所得 |

その他

所得者 |

合計 |

|

| 営業等 |

農業 |

計算 |

伸び率 |

(平均所得金)

平成7年度分

12

15

16

17 |

千円

3,695

3,873

3,832

3,826

3,763 |

千円

3,359

3,693

3,851

3,785

3,200 |

千円

3,673

3,863

3,834

3,823

3,723 |

千円

6,844

6,458

6,181

5,961

5.751 |

千円

5,688

5,667

5,527

5,401

5.271 |

%

4.3

2.0

△0.3

△2.3

△2.4 |

(国税庁長官官房企画課 申告所得税標本調査 参照)

| また、「OECD諸国での貧困に対する税と社会支出制度の効果 生産年齢人口の相対的所得貧困率」を見ると、2000年度の日本の可処分所得における貧困率は、アメリカに次いで第2位となっており、しかも1990年代と比較して貧困率が拡大してきています。このような現状の下で、所得再分配機能を重視しないという認識に立つのは誤っていますし、消費税の導入や税率の引き上げなどといった結論は導かれません。「行政サービスの受益者が税金を負担しないのは不公正だ」などという議論は、国民の注目を本来の公平の理念からそらした上で、何とかして消費税率を引き上げようとするための「まやかし」です。今一度、政府税調が言っているような「広く薄く」「誰もが負担する」税制改革を目指すのではなく、応能負担原則、最低生活費非課税といった憲法が要請する理念に立ち返った税制改革を考えるべきではないかと思います。 |

| 日本は諸外国に例をみない速さで少子高齢化社会へと向かっています。消費税はこの高齢化社会のための税制ということを強調し導入され、現在福祉財源として消費税税率増もやむなしの議論があります。ここでは、消費税による税収が高齢化社会に対応した福祉財源としての機能を果たすのか、その是非を、統計を使って探ってみたいと思います。 |

|

| (1)国民の所得状況 |

最初に現在の国民の所得状況をみてみます。

あらためて表IV−1をみますと、所得300万円以下の階層割合が平成7年44.9%から平成17年55.7%と増加し、所得300万円超の階層は毎年減少していますが、300万円超500万円以下は平成7年24.2%から平成17年15.5%に、500万円超1,000万円以下は平成7年19.9%から平成17年15.5%に、1,000万円超は平成7年11.2%から平成17年10.2%と、所得が上がるにつれてその減少割合は僅少なものになっています。

次にその内訳を見てみます。

事業所得者平均所得は平成17年3,763千円であり、平成7年(3,695千円)よりは増加していますが、平成12年(3,873千円)からは減少しています(表IV−2)。 |

表 IV - 3

給与総額及び平均給与

| 区分 |

給与所得者数 |

|

給与総額 |

|

平均給与 |

|

平均年齢 |

| 伸び率 |

伸び率 |

伸び率 |

平成7年分

8

9

10

11

12

13

14

15

16 男

16 女

16 計

17 男

17 女

17 計 |

千人

44,394

44,896

45,263

45,446

44,984

44,939

45,097

44,724

44,661

27,522

17,008

44,530

27,739

17,196

44,936 |

%

1.5

1.1

0.8

0.4

▲1.0

▲0.1

0.4

▲0.8

▲0.1

▲1.8

2.3

▲0.3

0.8

1.1

0.9 |

億円

2,029,631

2,068,805

2,115,080

2,112,088

2,075,188

2,071,594

2,047,402

2,002,590

1,982,639

1,488,768

465,343

1,954,110

1,493,620

469,159

1,962,779 |

%

1.9

1.9

2.2

▲0.1

▲1.7

▲0.2

▲1.2

▲2.2

▲1.0

▲2.4

1.8

▲1.4

0.3

0.8

0.4 |

千円

4,572

4,608

4,673

4,648

4,613

4,610

4,540

4,478

4,439

5,409

2,736

4,388

5,384

2,728

4,368 |

%

0.4

0.8

1.4

▲0.5

▲0.8

▲0.1

▲1.5

▲1.4

▲0.9

▲0.6

▲0.4

▲1.1

▲0.5

▲0.3

▲0.5 |

歳

42.3

42.4

42.6

42.6

42.8

42.9

43.0

43.3

43.5

43.6

43.3

43.5

43.9

43.7

43.8 |

(国税庁長官官房企画課 民間給与実態統計調査 参照)

表 IV - 4

給与階級別給与所得者数・構成比

| 区分 |

平成13年分 |

平成14年分 |

平成15年分 |

平成16年分 |

平成17年分 |

100万円以下

100万円超 200万円以下

200万円超 300万円以下

300万円超 400万円以下

400万円超 500万円以下

500万円超 600万円以下

600万円超 700万円以下

700万円超 800万円以下

800万円超 900万円以下

900万円超 1,000万円以下

1,000万円超 1,500万円以下

1,500万円超 2,000万円以下

2,000万円超 |

千人

3,119

5,496

6,878

7,875

6,600

4,830

3,153

2,254

1,536

983

1,827

363

181 |

%

6.9

12.2

15.3

17.5

14.6

10.7

7.0

5.0

3.4

2.2

4.1

0.8

0.4 |

千人

3,123

5,407

7,063

7,996

6,495

4,724

3,090

2,226

1,438

994

1,656

342

172 |

%

7.0

12.1

15.8

17.9

14.5

10.6

6.9

5.0

3.2

2.2

3.7

0.8

0.4 |

千人

3,298

5,723

7,047

7,830

6,470

4,591

2,963

2,209

1,417

904

1,703

331

177 |

%

7.4

12.8

15.8

17.5

14.5

10.3

6.6

4.9

3.2

2.0

3.8

0.7

0.4 |

千人

3.417

6,215

7,031

7,569

6,418

4,479

2,863

2,099

1,382

879

1,646

337

196 |

%

7.7

14.0

15.8

17.0

14.4

10.1

6.4

4.7

3.1

2.0

3.7

0.8

0.4 |

千人

3,555

6,257

7,104

7,715

6,389

4,520

2,875

2,085

1,365

924

1,602

335

210 |

%

7.9

13.9

15.8

17.2

14.2

10.1

6.4

4.6

3.0

2.1

3.6

0.7

0.5 |

| 合計 |

45,095 |

100.0 |

44,726 |

100.0 |

44,663 |

100.0 |

44,531 |

100.0 |

44,936 |

100.0 |

(国税庁長官官房企画課 民間給与実態統計調査 参照)

|

表 IV - 5

公的年金ー恩給を受給している高齢者世帯の構成割合、

公的年金ー恩給の総所得に閉める割合・年次別

| 年次 |

総数 |

20%未満 |

20〜40 |

40〜60 |

60〜80 |

80〜100 |

100% |

平成7年

8

9

10

11

12

13

14

15

16 |

100

100

100

100

100

100

100

100

100

100 |

4.5

3.7

4.1

3.1

3.9

3.1

3.7

3.1

2.7

3.7 |

7.9

7.6

7.7

7.5

7.9

6.8

6.6

6.9

5.5

5.4 |

10.6

10.5

9.4

10.8

8.4

8.9

9.6

9.3

7.5

7.4 |

10.4

9.2

9.9

9.5

8.9

9.4

9.3

9.2

9.6

10.6 |

12.5

13

10.8

11.9

9.5

12.3

11.4

10.3

10.4

10.4 |

54.2

56

58

57.2

61.4

59.5

59.5

61.2

64.2

62.6 |

(厚生労働省 国民生活基礎調査 参照)

|

表 IV - 6

公的年金等収入階級別表

| |

人員(人) |

構成比(%) |

70万円以下

100万円以下

150万円以下

200万円以下

250万円以下

300万円以下

300万円超 |

468,447

297,913

391,300

459,728

619,361

735,926

1,053,804 |

11.6

7.4

9.7

11.4

15.4

18.3

26.2 |

| 計 |

4,026,479 |

100.0 |

(国税庁長官官房企画

申告所得税標本調査 参照)

|

給与所得者は、平成10年以降減少し続け、平成17年は平均給与437万円となっています(表IV−3)。また年収400万円以下が全給与所得者の50%を超え、平成13年では51.9%でしたが、平成17年では54.8%と増加しています(表IV−4)。年金受給者は、収入に占める年金の割合が100%の世帯が6割を超え(表IV−5)、また7割以上の人が収入300万円以下です。(表IV−6)

以上のことから、現在の日本においては、低所得者層の増加傾向にあるといえます。 |

|

|