| (2)消費税は何に使われたか |

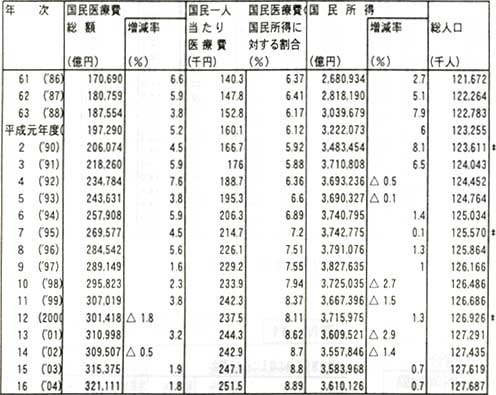

表 IV - 7

国民医療費、国民一人当たり医療費及び対国民所得割合の年次推移

| 注1) | 国民所得は、内閣府発表の国民経済計算による。 |

| 注2) | 総人口は、総務省統計局による推計人口(10月1日現在人口)であり、※印は国税対象の確定人口である。 |

| 注3) | 平成12年4月から介護保険制度が施行されたことに伴い、従来国民医療費の対象となっていた費用のうち、介護保険の費用に移行したものがあるが、これらは平成12年以降、国民医療費に含まれていない。 |

厚生労働省 国民生活基礎調査 参照

表 IV - 8

平成16年度 国民医療費%

国民医療費%

制度区分別国民医療費構成割合の年次推移(昭和63〜平成2・11〜16年度)

| 制度区分 国民医療費 公費負担医療給付分 医療保険等給付分 老人保健給付分 患者負担分 |

昭和63年度 -1988 100 5.9 55.1 26.7 12.4 |

平成元年度 -1989 100 5.6 54.7 27.4 12.3 |

2 1990 100 5.3 54.6 28 12.1 |

〜 | 11 -1999 100 5.1 45.1 35.9 13.9 |

12 -2000 100 5.3 46.5 34 14.2 |

13 ('01) 100 5.4 45.6 34.6 14.3 |

14 ('02) 100 5.6 45.2 34.5 14.8 |

15 ('03) 100 5.8 44.7 33.8 15.7 |

16 ('04) 100 5.8 45.9 32.9 15.3 |

|---|

(厚生労働省 国民生活基礎調査 参照)

表 IV - 9

財源別国民医療費構成割合の年次推移

| 年次 | 国民 医療費 |

公費 | 保険料 | その他 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 総数 | 国庫 | 地方 | 総数 | 事業主 | 被保険者 | 総数 | 患者負担 | ||

| 60('85) 61('86) 62('87) 63('88) 平成元年度('89) 2('90) 3('91) 4('92) 5('93) 6('94) 7('95) 8('96) 9('97) 10('98) 11('99) 12(2000) 13('01) 14('02) 15('03) 16('04) |

100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 |

33.4 33.1 31.6 31.5 31.4 31.4 31.2 30.4 30.7 31.2 31.7 32.1 32.4 32.5 33.1 32.3 32.6 33.2 34.1 34.8 |

26.6 26.1 24.9 24.5 24.7 24.6 24.5 23.8 23.7 23.9 24.2 24.3 24.6 24.6 25.1 24.7 24.9 25.2 25.6 26 |

6.8 6.9 6.7 6.9 6.7 6.8 6.7 6.6 7 7.2 7.5 7.8 7.8 7.9 8.1 7.7 7.7 8 8.5 8.8 |

54.3 54.6 55.6 55.9 56.1 56.3 56.6 57.6 57.5 56.9 56.4 56.2 54.3 53.3 52.8 53.4 53 51.9 50.2 49.8 |

23.4 23.6 23.7 23.9 24 24.5 24.7 25.1 25 24.7 24.5 24.4 23.4 22.9 22.6 22.7 22.4 21.7 20.9 20.6 |

30.9 31 31.9 32 32.1 31.9 32 32.5 32.5 32.2 31.9 31.8 30.8 30.5 30.2 30.7 30.6 30.3 29.2 29.3 |

12.3 12.3 12.7 12.6 12.5 12.3 12.2 12 11.8 11.9 11.9 11.7 13.3 14.2 14 14.3 14.4 14.9 15.8 15.4 |

12 12.1 12.5 12.4 12.3 12.1 12 11.8 11.6 11.8 11.8 11.6 13.2 14.1 13.9 14.2 14.3 14.8 15.7 15.3 |

(厚生労働省 国民生活基礎調査 参照)

| 表IV‐9より、消費税導入前と比較してみると、国庫負担割合に大きな変化は無い一方、患者負担割合は年々増加しています。これは、消費税が導入された当初サラリーマンの健康保険の窓口負担割合は1割でしたが、平成9年に2割に増え、平成15年からは3割となっていることが影響しています。また高齢者の負担も増え続けています。 |

| (3)消費税は高齢化社会の財源になりうるのか |

|

表 IV - 10

所得階層別消費税額と収入に占める割合

|

表 IV - 11

消費税率変更時の収入に占める割合

|

||||||||||||||||

| (表10・11共通 日本生活協同組合連合会 「2006年 税金・社会保険料しらべ」 参照) | |||||||||||||||||

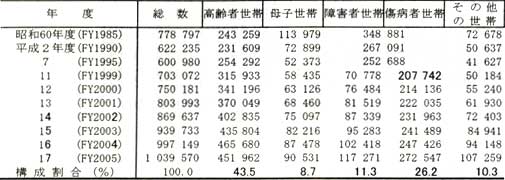

表 IV - 12

生活保護世帯類型別

| 注:1) | 「高齢者世帯」とは、平成17年度からは、男女とも65歳以上の者のみ(平成16年度までは、男65歳以上、女60歳以上の者のみ)で構成されている世帯もしくは、これらに18歳未満の者が加わった世帯。 |

| 2) | 「母子世帯」とは、平成17年度からは、現に配偶者がいない(死別、離別、生死不明及び未婚等による。)65歳未満の女子(平成16年度までは18歳から60歳未満の女子)と18歳未満のその子(養子を含む。)のみで構成されている世帯。 |

| 3) | 保護停止中の世帯を除く。 |

(厚生労働省 国民生活基礎調査 参照)

| その生活扶助基準は消費税導入・税率増の時には一定の引き上げがなされ、増税に対する緩和が行われています(表IV‐13・14)。しかし、これは生活扶助世帯のみの緩和であり、他の世帯(例えば、高齢者・低所得者世帯等)には関係のないものです。そもそもこのような調整緩和が行われるのは、消費税の持つ逆進性が原因ではないでしょうか。つまり、政府も消費税の逆進性を認めればこそ、このような小手先とも言える対策をおこなうのです。しかし、その対策の対象となる人々は救われたとしても、その範囲の外の人々には何の助けにもならないものであり、根本的な問題の解決にはなっていないのです。 |

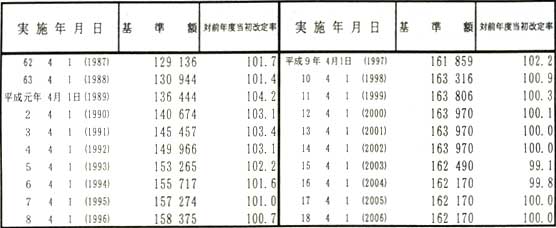

表 IV - 13

生活扶助基準の変遷

| 注:1. | 第41次までは標準4人世帯基準額、第42次より標準3人世帯基準額で表示。 |

| 2. | 標準4人世帯の構成は、35歳(男)、30歳(女)、9歳(男)、4歳(女) 標準3人世帯の構成は、33歳(男)、29歳(女)、4歳(子) である。 |

| 3. | 第43次以降の基準額は1級地ー1である。 |

| 4. | 第1回は昭和21年3月13日、199.80円から始まり基準の設定方法としてマーケット・バスケットエンゲル方式、格差縮小方式を経て昭和59年からは水準均衡方式を採用し、現在に至っている。 |

(厚生労働省 国民生活基礎調査 参照)

表 IV - 14

平成16年度生活扶助基準の例

| 東京都区部等 | 地方群部等 | |

| 標準3人世帯(33歳・29歳・4歳) | 162,170円 | 125,690円 |

| 高齢者単身世帯(68歳) | 80,820円 | 62,640円 |

| 高齢者夫婦世帯(68歳・65歳) | 121,940円 | 94,500円 |

| 母子世帯 | 158,650円 | 122,960円 |

(厚生労働省HP 生活保護制度の概要 参照)

表 IV - 15

年金生活者(74歳・妻71歳 無収入の場合)

年金収入300万円の場合

年金収入300万円の場合

| 平成15年 | 平成16年 | 平成17年 | 平成18年 | ||

|---|---|---|---|---|---|

| 年金 収入 | 3,000,000 | 3,000,000 | 3,000,000 | 3,000,000 | |

| 公的年金等控除 | 1,500,000 | 1,500,000 | 1,200,000 | 1,200,000 | |

| 雑所得 | 1,500,000 | 1,500,000 | 1,800,000 | 1,800,000 | |

| 国 税 |

社会保険等 | 110,000 500,000 480,000 380,000 380,000 |

120,000 500,000 480,000 0 380,000 |

130,000 0 480,000 0 380,000 |

140,000 0 480,000 0 380,000 |

| 老年者控除 | |||||

| 配偶者控除 | |||||

| 配特 控除 | |||||

| 基礎 控除 | |||||

| 所得控除計 | 1,850,000 0 0 0 0 |

1,480,000 20,000 2,000 400 1,600 |

990,000 810,000 81,000 8,100 72,900 |

1,000,000 800,000 80,000 0 80,000 |

|

| 課税 所得 | |||||

| 所得税 | |||||

| 定率 減税 | |||||

| 納税額 | |||||

| 住民税納税額 | 4,000 | 12,000 | 121,300 | 51,500 | |

| 納税額合計 | 4,000 | 13,600 | 121,300 | 131,500 |

|---|---|---|---|---|

| H15年比増加額 | 9,600 | 117,300 | 127,500 |

| (注1) | 医療保険とは、疾病、負傷、死亡又は分べんなど経済的損失について保険給付を行う制度。また医療給付は金銭を支給する方法をとらず、医療機関にかかった費用を、保険者から支払う現物給付が基本。 |

| (注2) | 国民医療費とは、国民全体が1年間に傷病治療のために支払った費用の総額であり、この額には、診療報酬額・薬剤支給額のほか健康保険等で支給される看護費等も含んでいる。 |

表 VI- 2

2005年分、輸出上位10社の輸出戻し税と還付金の資産 関東学院大学教授・湖東京至作成 (単位 ; 億円)

| 会社名 | 総売上高 | 内輸出売上高 | 輸出戻し税 | 国内売上に対し 納税すべき消費税 |

差引還付税額 | |

|---|---|---|---|---|---|---|

| 1 | トヨタ自動車 | 101,918 | 65,125 | △2,665 | 374 | △2,291 |

| 2 | 日産自動車 | 38,955 | 29,294 | △1,266 | 68 | △1,198 |

| 3 | 本田技研興業 | 37,570 | 25,519 | △1,072 | 108 | △964 |

| 4 | ソニー | 31,795 | 22,574 | △1,152 | 26 | △1,126 |

| 5 | 松下電気産業 | 44,725 | 19,232 | △822 | 206 | △616 |

| 6 | キャノン | 24,814 | 19,156 | △837 | 64 | △773 |

| 7 | 東芝 | 32,574 | 15,310 | △659 | 133 | △526 |

| 8 | マツダ | 20,321 | 14,143 | △649 | 28 | △621 |

| 9 | 日立製作所 | 27,133 | 10,446 | △443 | 136 | △307 |

| 10 | 三菱重工業 | 22,067 | 9,687 | △409 | 104 | △305 |

| 合計 | △9,974 | 1,247 | △8,727 | |||

| (注1) | 各社の事業年度は平成17年4月1日〜平成18年3月31日 (ただしキャノンだけは平成17年1月1日〜平成17年12月31日)。 |

| (注2) | 各社の総売上高は有価証券報告書により、内輸出売上高は各社のホームページなどによって調べた。 |

| (注3) | 各社の「輸出戻し税額」、「国内売上に対し納税すべき消費税」および「差引納税額」は地方消費税分を含め、5%として計算した。 |

| (注4) | 財務省主税局『平成18年度税制改正の要綱、租税及び印紙収入予算の説明』によれば、平成18年度の還付見込税額は、地方消費税分を含めおよそ3兆円と計算されている。 したがって上位10社で還付見込み額3兆円の29%を占めていることになる。 東京新人会 消費税連続講座 「消費税制、原点からの再検討」 湖東京至レジュメより |

| 確かに支払った課税仕入れに対する消費税の還付は一見妥当なものであると思われます。しかし実際の経済取引において、下請企業に対し競争力で優位に立つ立場から価格が引き下げられるとすれば、下請企業が負担した消費税が輸出大企業に戻されるという結果を招きます。 (注1)2002年中期答申 (注2)EC第6次指令ではゼロ税率及び5%未満の超軽減税率を否定する考え方をとっている。 |

表 VI- 1

ヨーロッパ諸国の大型間接税(付加価値税)の税率

| 国名 | 標準 税率 |

軽減税率 | ゼロ 税率 |

特記事項 | |

| 低税率 | 超低税率 | ||||

| ドイツ | 19% | 7% | 輸出のみ | 7%の軽減税率は基礎的食料品、書籍・新聞などに適用。2007.1.1より19%に引き上げ。 | |

| オーストリア | 20 | 12 | 輸出のみ | 12%の低税率は基礎的食料品、医薬品などに適用。 | |

| ベルギー | 21 | 6,12 | 輸出と新聞に適用 | ゼロ税率は輸出と新聞など限定的なものに適用。 | |

| デンマーク | 25 | ー | 輸出とその他に適用 | ゼロ税率は輸出のほか新聞など5品目に適用されている。 | |

| スペイン | 16 | 7 | 4 | 輸出のみ | 4%の超低税率は基礎的食品、書籍・新聞、医薬品などに適用。 |

| フィンランド | 22 | 8,17 | 輸出と新聞に適用 | 8%の軽減税率は書籍、医療など、ゼロ税率は輸出、新聞、NPOの機関紙に適用。 | |

| フランス | 19.6 | 5.5 | 2.1 | 輸出のみ | 2.1%の超低税率は医薬品、新聞、140日以内の音楽、演劇公演などに適用。 |

| ギリシャ | 19 | 9 | 4.5 | 輸出のみ | 4.5%の超低税率は書籍、雑誌、新聞などに適用。 |

| アイルランド | 21 | 13.5 | 4.8 | 輸出の他 多品目に適用 |

ゼロ税率は動物の飼育、飲食料品、医療、医薬品、出版物、子供服などに適用。 |

| イタリア | 20 | 10 | 4 | 輸出のみ | 1998年よりそれまでの19%を20%に引き上げ。4%の税率は一定の飲食料品、定期刊行物、一定の医療などに適用。 |

| ルクセンブルク | 15 | 6,12 | 3 | 輸出のみ | 3%の超低税率は一定の飲食料品、医薬品、水、運輸、書籍・新聞などに適用。 |

| オランダ | 19 | 6 | 輸出のみ | 2001年から17.5%の標準税率を19%に引き上げ。 | |

| ポルトガル | 21 | 5,12 | 輸出のみ | 2007年から19%の標準税率を21%に引き上げ。5%の軽減税率は一定の食料品、水、電気代、医療、新聞・雑誌・書籍に適用。 | |

| イギリス | 17.5 | 5 | 輸出の他 多品目に適用 |

ゼロ税率は一定の食料品、上下水道、書籍、盲人のための用具、住宅建設、旅客運輸、金、紙幣、医薬品、障害者介護、一定の慈善事業、子供服などに適用。 | |

| スウエーデン | 25 | 6,12 | 輸出の他若干のものに適用 | ゼロ税率は人道的機関、血液、ミルク、保険・金融サービス、スポーツや協会の定期刊行物などに適用。 | |

『International VAT Monitor』2007年版などにより湖東京至作成。

東京新人会 消費税連続講座 「消費税制、原点からの再検討」 湖東京至レジュメより

東京新人会 消費税連続講座 「消費税制、原点からの再検討」 湖東京至レジュメより

| (1)単一税率と複数税率 〜非課税の範囲が少ない日本と軽減税率の範囲が広いEU諸国〜 |

| (2)5%の単一税率と15%〜25%の複数税率の実際国民負担 |

表 VI- 3

国税収入に占める消費税の割合

| 消費税率 | 日本 5% |

イギリス 17.5% |

イタリア 20.0% |

アメリカ 0% |

|---|---|---|---|---|

| 国税収入率 | 24.6% | 23.7% | 27.5% | 0% |

(宮内豊 編『日本の税制』[平成18年版] 財経詳報社、2006年7付きを参照し、日本については地方消費税も濃く税収入に含めて浦野が計算した)

浦野広明 著『税民投票で日本が変わる』P78 新日本出版社 2007年より

浦野広明 著『税民投票で日本が変わる』P78 新日本出版社 2007年より

表 VI- 4 |

イギリスにおけるゼロ税率、非課税品の物品・サービス |

|

イギリスにおけるゼロ税率の適用

される物品・サービス(schedule8)

水野忠恒著『租税法』P688法律学体系より |

イギリスにおける非課税の物品・サービス

(schedule9)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (3)複数税率(ゼロ税率を含む)の問題点 |

| (4)それでも税率引き上げは必要か |

| 【参考文献】 「税法学原論(第五版)」北野弘久 青林書院 「納税者の権利」北野弘久 岩波書店 「日本の税金」三木義一 岩波新書 「税民投票で日本が変わる」 浦野広明 新日本出版社 「納税者の権利と法」浦野広明 新日本出版社 「公平・中立・簡素・公正の法理」首藤重幸 田中治 財団法人日本税務研究センター2004 「大増税時代」合田寛 大月書店 「消費課税の理論と課題」宮島洋編著 税務経理協会1996 「不公平税制による増収試算」(2007年度)福祉とぜいきん2006第19号 不公平な税制をただす会企画・編集 「租税法第-八版増補版」金子宏 弘文堂 「労働経済白書平成18年版」編集厚生労働省 |

| ▲上に戻る |