個々人の税負担の能力を示す3つの指標には「資産」「所得」「消費」がありますが、消費税は文字通り財貨やサービスの消費に対して課税するものです。消費課税には、たばこ税、酒税、揮発油税などがありますが、消費税はすべての財貨やサービスの消費という行為に対して課税されるため、特定の財貨やサービスを消費する者ではなく、すべての消費者に対して課税される税です。勤労所得をはじめとして、所得を稼得する人も両親などからの贈与や相続財産で生計を立てている人も、すべての人が消費活動を行っており、すべての者に公平に課税することができる税といえます。 個々人の税負担の能力を示す3つの指標には「資産」「所得」「消費」がありますが、消費税は文字通り財貨やサービスの消費に対して課税するものです。消費課税には、たばこ税、酒税、揮発油税などがありますが、消費税はすべての財貨やサービスの消費という行為に対して課税されるため、特定の財貨やサービスを消費する者ではなく、すべての消費者に対して課税される税です。勤労所得をはじめとして、所得を稼得する人も両親などからの贈与や相続財産で生計を立てている人も、すべての人が消費活動を行っており、すべての者に公平に課税することができる税といえます。

また、消費支出は生涯にわたって行われるため、例えば勤労している時期だけというように一定の時期に偏らずに課税することができ、あらゆる世代に公平に負担を求めることができます。所得税は毎年の税負担、贈与税や相続税はその発生時点での税負担を求めているのに対して、消費税は生涯を通じた税負担を求めているという点に特色があります。

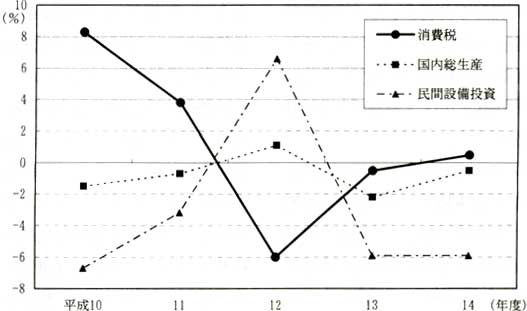

さらに、少子・高齢化とともに社会保障をはじめとして、景気の変動に関係なく支出が求められる財政需要が増大していくことが見込まれるため、景気変動に影響を受けにくい消費税は、安定的な歳入確保の面から優れているという特徴もあります。

日本の消費税は付加価値税タイプの間接税です。この他に消費に負担を求める間接税としては、小売売上税(アメリカの一部で採用)、単段階課税(イギリスなど)や取引高税(フランスなど)等がありますが、付加価値税タイプの税は次の点で他のタイプの間接税より優れていると考えられます。 |

|

|

生産から販売に至るすべての段階における事業者の売上げに対して広く課税することにより、あらゆる財貨・サービスを課税対象とすることが可能である。 |

|

卸売段階などにおける単段階課税と異なり、生産や販売などのすべての段階で発生する付加価値を実質的な課税ベースとすることができ、また、サービスをも課税対象とすることが可能である。 |

|

取引高税と異なり、仕入税額控除や控除不足額の還付により税の累積を排除する仕組みが組み込まれていることから、国境税調整が可能であり、また、取引の形態によって税負担が変動することがなく、産業構造に対して中立的である。 |

|

卸売段階などにおける単段事業者全般を幅広く納税義務者とすることにより、納税額が多くの事業者に分散されることから、単段階課税のように一部の事業者に納税が偏ることによる租税回避の誘因を小さくすることが可能である。 |

|

仕入れに係る税額を控除するためには、仕入れの事実を証明する書類(インボイスや請求書等)を保存しておく必要があるため、事業者の手許には仕入先の売上げに関する書類が保存されることとなり、納税義務者間に適正な納税申告を促す効果がある。 |