|

|

|

| (1)憲法14条と消費税 |

資本主義が高度に発展すると貧富の差が拡大し、経済的弱者の生活水準の確保や個人の尊厳の確保が困難になります。そこで、日本国憲法は福祉国家を主要な理念の1つとしており、日本国憲法25条において国民の生存権の保障をしています。この生存権の確保の実現のために、「租税機能から見た消費税」の分類の中でも の富の再分配機能が大きな役割を担うことになります。つまり、税においては、例えば所得税における累進課税を中心とし、同じく累進的な相続税を補完税とすることによって、裕福層が高率の税を負担し貧困層などに対する社会福祉等の原資とすることによって所得の再分配を行うことになります。この応能負担原則については、日本国憲法14条(法の下の平等)の性格を有している租税公平主義の観点から考えても望ましいものとされています。 の富の再分配機能が大きな役割を担うことになります。つまり、税においては、例えば所得税における累進課税を中心とし、同じく累進的な相続税を補完税とすることによって、裕福層が高率の税を負担し貧困層などに対する社会福祉等の原資とすることによって所得の再分配を行うことになります。この応能負担原則については、日本国憲法14条(法の下の平等)の性格を有している租税公平主義の観点から考えても望ましいものとされています。

この日本国憲法14条における「平等」の概念には「形式的平等」「実質的平等」「絶対的平等」「相対的平等」の4つが取り上げられます。 |

|

形式的平等と実質的平等 形式的平等と実質的平等 |

憲法原理としての平等は、国家による均一な取り扱い、法的取り扱いの平等を意味すると考えます。つまり、日本国憲法上の平等原則が要求する平等は、実際に存在する様々な違いにもかかわらず、法律上等しく取り扱うという形式的平等を原則としていると考えます。

なぜなら(イ)現在における国家の役割は、各個人の自由な活動を保障するものである。(ロ)自由な活動によって達成される結果の違いが出てくるのは、各人の能力や勤勉さによるものとして国家の関与すべきものではない。(ハ)国家の法は、活動の機会を各人に平等に保障する(あるいは不平等に制限しない)ものであることが前提と考えられるからです。

日本国憲法14条における「平等原則」自体の意味としては、まず原則的に「形式的平等」を要求していると捉え、その上で「機会の不平等」「結果の不平等」を是正するために「実質的平等」が要求されるということです。 |

|

| 絶対的平等と相対的平等 |

「絶対的平等」とは、法律上異なった取り扱いを一切例外なく禁ずるものであり、「相対的平等」とは、場合によっては異なった取り扱いを認めるものです。人には様々な違いがあり、そうした各個人の備えている事実状態の違いを一切無視して法律上均一に取り扱う事は、場合によっては不合理な結果をもたらします。日本国憲法14条における「平等原則」における「平等」は、「相対的」なものとしてとらえるものであり、14条は不合理な差別を禁止するものであって、合理的理由に基づく異なった取り扱いは「不平等」ではないということです。

この場合における「合理的」か否かの判断としては、通説として、個人主義的・民主主義的理念に照らして合理的かどうかにより判断すべきとされています。

例えば、(イ)いかなる関係においても異なった取り扱いの基礎とすることが、原則的には許されないもの→思想、信条等(ロ)異なった取り扱いの対象となっている権利・利益が、当該事実状態の違いを考慮に入れることを許す性質のものか否か→例えば、法が各人の所得に基づいて異なった取り扱いを定めるという場合にもそれが税金についてであれば必ずしも不合理なものではありません。選挙権について異なった取り扱いでも所得の違いに基づくものである場合には不合理な差別とされますが、年齢の違いに基づくものである場合には必ずしも不合理であるとはいえません。

日本国憲法14条(法の下の平等)が租税負担について要請するのは、担税力に応じた課税、つまり応能負担です。国民全体の税負担が少額であれば絶対的平等の見地から一定額の負担も可能と考えられますが、実際は多額の税負担が必要であるため応能負担による相対的平等こそが平等です。また、応能負担では、所得の高い人ほど所得に占める最低生活費を除いた部分が大きくなりますから所得に応じて累進的に負担を求めることが合理的であり、不可欠です。消費税の所得に対する逆進性のみを見た場合、消費税は憲法の基本理念に反していると考えられます。

消費税の逆進性についての資料として、後述にある「家計調査によるシミュレーション」における図1-2「十分位収入階級別税負担率(平成18年度)」があります。

図1-2によると、低収入世帯「第1分位収入世帯」は、実収入に対する消費税負担率は2.1%であるのに対し、高収入世帯「第10分位収入世帯」は、実収入に対する消費税負担率は1.5%となっています。このように世帯収入が低いほど、世帯収入に対する消費税負担率が高く、消費税負担率は世帯収入に対して逆進的であることがわかります。

しかし、図1-1「十分位収入階級別税・社会保険料負担率(平成18年)」について見た場合、消費税負担率のみでは逆進的であるのに対して直接税・社会保険料の全体で見た場合は累進的に推移していることがわかります。

|

図1-1

実収入に対する

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税 |

2.6% |

2.6% |

2.5% |

2.4% |

2.5% |

2.3% |

2.3% |

2.3% |

2.1% |

1.9% |

| 直接税 |

3.3% |

3.7% |

4.5% |

5.1% |

5.2% |

5.7% |

6.4% |

7.3% |

8.3% |

11.2% |

| 社会保険料 |

7.6% |

8.0% |

8.3% |

9.0% |

8.8% |

8.7% |

9.0% |

9.2% |

9.2% |

9.1% |

| 合計 |

13.5% |

14.3% |

15.3% |

16.5% |

16.5% |

16.7% |

17.6% |

18.8% |

19.6% |

22.2% |

図1-2

実収入に対する割合

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税(国税) |

2.1% |

2.1% |

2.0% |

1.9% |

2.0% |

1.9% |

1.8% |

1.8% |

1.7% |

1.5% |

| 所得税 |

1.8% |

2.0% |

2.2% |

2.3% |

2.4% |

2.8% |

3.0% |

3.5% |

4.1% |

5.8% |

| 合計 |

3.9% |

4.0% |

4.2% |

4.2% |

4.3% |

4.6% |

4.8% |

5.3% |

5.8% |

7.4% |

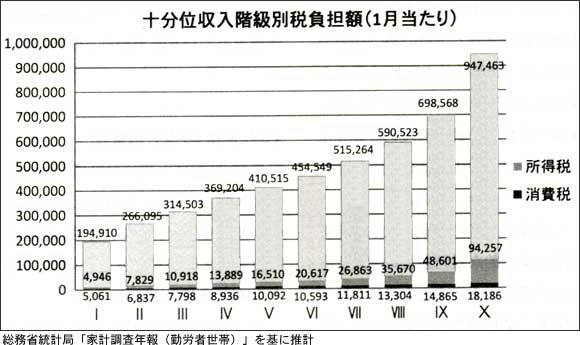

「平等に課税する」という考えのもと、何を税負担能力の指標とするかについては、「所得・資産・消費」の3つの指標があるという考えもあります。「所得」を基にして形成されていく「資産」や「所得」の大きさから使用される「消費」と考えた場合、まず基本的な「所得」や「資産」について応能負担原則で課税することが日本国憲法14条の理念に適合していますが、また「消費」というものも担税力を測る一つの基準となると考えられます。第1分位階級世帯に対して第10分位階級世帯の方が「消費金額」としては大きいのは事実です。

下記図D「平成18年度十分位収入階級別税負担額」は、1月当たりの月収に対する所得税及び消費税の負担金額を表したものです。第1分位収入世帯の月収194,910円に対する消費税負担額は5,061円、第10分位収入世帯の月収947,463円に対する消費税負担額は18,186円となっています。「消費税負担率」という割合の角度から見た場合は逆進的になりますが、「消費金額」という金額の角度から見た場合は、第1分位階級世帯に対して第10分位階級世帯の方が消費税負担額としては大きいことも事実です。 |

図D. 平成18年度十分位収入階級別税負担額

| つまり、日本国憲法14条の平等原則を税制において保障するのは、まず「所得」や「資産」を担税力の指標として「応能負担原則」により垂直的公平に課税をした上で、次に「消費」を担税力の指標として水平的公平に広く薄く課税することも日本国憲法14条の平等原則に則したものと考えられます。 |

|

| (2)憲法25条と消費税 |

消費税は、低所得者世帯の最低生活費に対して一律に課税してしまいますし、生活保護世帯の生活支出にさえも課税してしまうことになります。これは日本国憲法25条の生存権の保障に抵触する恐れがあります。

日本国憲法25条の保障する生存権は、国民が国に対し「健康で文化的な最低限度の生活」保障を要求することのできる権利です。では「健康で文化的な最低限度の生活」とはどのようなものでしょうか。

判例によると、「健康で文化的な最低限度の生活はその時々の社会の生活水準や国民の所得水準・生活水準、さらに、社会的・文化的発達程度などの要素から、ある程度幅をもちつつも、客観的・具体的に確定しうるもの」とあります。(朝日訴訟第一審の東京地判1960.10.19行集11巻10号2921頁参照)。

また最高裁は、朝日訴訟の判決で、「健康で文化的な最低限度の生活なるものは、抽象的な相対的概念であり、その具体的内容は、・・・多数の不確定要素を総合考慮してはじめて決定できるものである」とし、具体的な判断は厚生大臣の裁量に委ねられているものとしています。すなわち「健康で文化的な最低限度の生活」水準は具体的に確定できるものではないとしています。

したがって、国はすべての国民が、その時々における「健康で文化的な最低限度の生活」を営みうるように配慮すべき憲法上の義務を負っています。「健康で文化的な最低限度の生活」はその時々において、一定の幅を有するから具体的な保障水準を設定する際には、その幅の範囲内で、国の側に(立法ないし行政の)裁量の余地が残されています。よって、その範囲内においては、財政政策や予算配分の事情などを考慮に入れることも許されるでしょう。しかし、財政上の都合から、具体的な保障水準を、その幅より下回るところに設定するような裁量権は、立法府にも行政府にも与えられていません。

消費税が導入された平成元年における生活保護の支給の状況を例にみると、生活扶助基準ベースでは対前年比4.2%増、税率が3%から5%になった平成9年は対前年比2.2%増となっています。生活扶助基準の改定に当たっては、政府経済見通しの民間最終消費支出の伸びを基礎としていますので消費税の影響も織り込まれたものとなっています。一方、生活保護を受けていない低所得者層がいることも現実としてあり、これらの世帯に課税することに関する問題が残ることは事実です。しかし、この問題については生活保護を受けるべき世帯が生活保護を受けられないという社会保障制度の在り方を検討していく必要があるのではないでしょうか。 |

|

| (3)憲法29条と消費税 |

憲法29条は1項において「財産権はこれを侵してはならない」と規定しています。憲法29条が規定する財産権には、個人が現にもっている財産権と財産権をもちうる抽象的資格、つまり私有財産権とがあります。

憲法29条と消費税とのかかわりについて考えたときに、消費税は生活保護世帯等の最低生活費に対しても課税されることになるため、財産権の侵害にあたるのではないかと考えることもできます。

憲法29条は1項で財産権を侵害してはならないとしていますが、2項で「財産権の内容は、公共の福祉に適合するように、法律でこれを定める」とあるように、財産権は公共の福祉による制約を受けます。公共の福祉とは、権利と権利が衝突した場合にそれを調整する原理といわれています。公共の福祉の概念は明確になっておらず、個人の利益を追求する権利と対立する可能性もあります。また、公共の福祉には国家による経済的弱者の保護という観点もあり、その経済的弱者に課税する消費税は違憲ではないかと考えることもできます。

しかし、3項において「私有財産は、正当な補償の下に、これを公共のために用いることができる」としており、公共の福祉を超えて財産権が侵害された場合には国家による損失補償が行われます。損失補償は財産権を侵害された者が特別の犠牲を受けたといえる場合に行われますが、何をもって特別の犠牲とみなすかは次の二つの基準によるとされています。第一は、財産権への制限が不特定多数の者に及ぶものか、特定人を対象にしたものかという形式的基準で、第二はその制限が財産権に対する強度の侵害といえるかという実質的基準です。どの場合に補償をするのかはいろいろな説があるようですが、消費税を導入したことによって財産権が侵害されたとするならば、国家は消費税導入による損失の補償をする必要があります。

では現実に補償が行われているのかというと、消費税導入前の昭和63年の生活扶助基準額は130,944円、導入時である平成元年の生活扶助基準額は136,444円で対前年比は104.2%と消費税率の3%を上回る改定が行われています。さらに、消費税率が3%から5%になった平成9年の生活扶助基準額は161,859円であり、平成8年の158,375円と比較すると対前年比は102.2%と引き上げ率2%を上回る改定となっています。

物価変動等についての考慮も必要であるとは思いますが、消費税導入または税率引き上げによる影響を加味した改定となっており、この点においては国による財産権の保障はなされていると言えるのではないでしょうか。 |

| (1)社会保障給付と税 |

年金、医療、介護等の社会保障制度については、高齢化の進展等に伴い、社会保障給付は大幅に増加してきています。

また、将来に向けても、医療・介護等を中心に、引き続き給付が経済の伸びを上回って増大する見込みであり、そのための国民の負担(保険料・税負担)も同様に大きく増大していくことが見込まれています。

例えば、平成18年5月に厚生労働省が試算した「社会保障の給付と負担の見通し」では、社会保障給付費は平成18年度の89.8兆円から平成23年度には105兆円、平成27年度には116兆円、平成37年度には141兆円に増大する見通しです。また、社会保障に係る公費負担については平成18年度の28.8兆円から平成23年度には36兆円、平成27年度には41兆円に増大する見通しです。

現在約90兆円にも上る社会保障給付費のうち約3分の1は公費負担で賄っており、国はその約4分の3を負担しています。この結果、国の社会保障関係予算についても、平成19年度では21兆円を上回り、政策的予算である一般歳出に占める割合も約45%に達する状況となっています。

さらに、現行制度においては、高齢者向け給付に対し、相対的に高い割合の公費負担を行っているため、高齢者向け給付の割合が高まるにつれ、給付総額に対する公費負担の比重は高まっていくこととなるため、今後の高齢化の一層の進展等に伴い、社会保障に係る公費負担は、社会保障給付の増大を上回るペースで伸びていくことが見込まれます。

このように、我が国の財政全体の中で、社会保障に要する費用は、極めて大きな規模を占める歳出項目であるとともに、近年の最大の歳出増加要因であり、財政健全化に向けて、その抑制努力は不可避となっています。

特に、現在のように、財政赤字が多額に上るような状況の下では、社会保障給付のために必要な公費負担を現世代が負担する税財源によって賄うことができず、国債の発行を通して将来世代の税負担に先送りされている状態となっており、財政及び社会保障制度の双方の持続可能性に対し、極めて深刻な影響を与えるおそれがあります。こうした負担の先送りといった問題に対し、どのように対応していくのかが重要な課題となっています。 |

|

| (2)家計調査によるシミュレーション |

| 総務省統計局が実施している家計調査をもとに、増税された場合の税負担率がどのように変化するかを推計し、どのような増税が望ましいのか検討しました。 |

|

| 家計調査の概要 |

家計調査は、全国すべての世帯を対象として家計収支の調査をしています。平成18年の調査では8,821世帯を調査しています。調査対象は基本的にはすべての世帯が対象となりますが、学生の単身世帯・料理飲食店等を営む併用住宅の世帯等については、世帯としての収入と支出を正確に計ることが難しいことなどの理由から調査をしていません。

今回の分析では、所得階層別の家計収支がわかる資料として、また各収入階級別の収支の細目がわかる資料として、家計調査の統計のうち「十分位階級別1世帯当たり年平均1か月間の収入と支出(勤労者世帯)」を使用しました。勤労者世帯とは、世帯主が会社、官公庁、学校、工場、商店などに勤めている世帯をいいます。ただし、世帯主が社長、取締役、理事など会社団体の役員である世帯は除かれています。また、世帯主が商人、職人、個人経営者、自由業者、無職などの世帯も除かれています。 |

|

| 分析の方法 |

| 家計調査の統計のうち「十分位階級別1世帯当たり年平均1か月間の収入と支出(勤労者世帯)」を使用し、実収入に占める消費税、直接税、社会保険料の割合を求め、一定の仮定のもと消費税、所得税の税額の負担を引き上げた場合の負担の状況を推計しました。

消費税は、消費支出から家賃地代、保険医療、教育、贈与金、仕送り金を非課税・不課税項目として控除し105で割戻し5%を乗じて推計しました。 直接税、社会保険料、直接税のうち所得税については統計資料を使用しています。 |

|

家計調査の用語の意義 家計調査の用語の意義 |

- 実収入とは、勤労や事業の対価としての現金収入(税込み)であり、世帯全員の現金収入を合計したものをいいます。

- 消費支出とは、原則として日常の生活を営むに当たり必要な商品やサービスを購入して支払った現金支出及びカード、商品券等を用いた支出をいいます。

- 十分位階級とはすべての世帯を毎月の実収入の低い方から順番に並べ、それを調整集計世帯数の上で十等分して十のグループを作った場合の各グループのことで、収入の低い方から第I、第II、第III、第IV、第V、第VI、第VII、第VIII、第IX、第Xと階級を付しています。

<推計1> 平成18年の税・社会保険料負担の状況

平成18年の実収入に対する税及び社会保険料の負担率を示したものが図1-1と図1-2です。図1-1をみると、直接税(所得税、住民税、固定資産税等)と社会保険料は収入が増えるに従い負担率も累進的に増加していることがわかります。

一方消費税については、第(特)分位の負担率が2.6%であるのに対して第I分位では1.9%となっており、収入に対して逆進的となっています。

所得税、住民税については累進税率が適用されています(住民税については平成19年分からは国から地方への税源移譲のため10%比例税率となっています。)ので、収入に対する負担率も累進的となります。

平成元年の消費税導入の際所得税については、その税率構造が著しく累進的で勤労意欲の低下、サラリーマンの重税感・不公平感という問題があり、それを解消するため税率の累進緩和が実施されました。 |

図5

実収入に対する

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

所得税

昭和61年 |

1.6% |

2.1% |

2.6% |

3.1% |

3.6% |

4.0% |

4.6% |

5.6% |

6.2% |

8.6% |

所得税

平成18年 |

1.8% |

2.0% |

2.2% |

2.3% |

2.4% |

2.8% |

3.0% |

3.5% |

4.1% |

5.8% |

実収入

昭和61年 |

214,476 |

286,604 |

327,645 |

365,264 |

405,201 |

447,191 |

490,104 |

555,883 |

626,300 |

810,755 |

実収入

平成18年 |

194,910 |

266,095 |

314,503 |

369,204 |

410,515 |

454,549 |

515,264 |

590,523 |

698,568 |

947,463 |

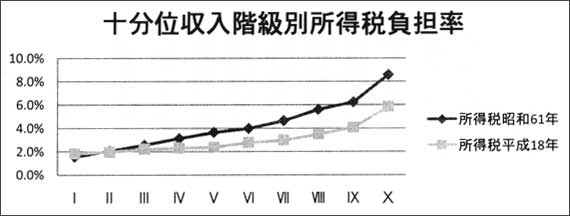

平成18年と昭和61年の十分位収入階級別所得税負担率は図5のとおりですが、第I分位・第II分位では平成18年の方が実収入の金額が少ないにも関わらず所得税負担率が高くなっています。第IV分位以降は平成18年の方が実収入の金額が多くなっているにも関わらず、所得税負担率は低くなっています。しかも、収入階級が高くなるほど、所得税負担率が低くなっています。昭和61年以降の所得税の累進緩和による高所得者の税負担の減少がよくわかります。

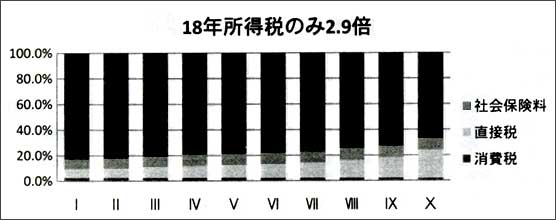

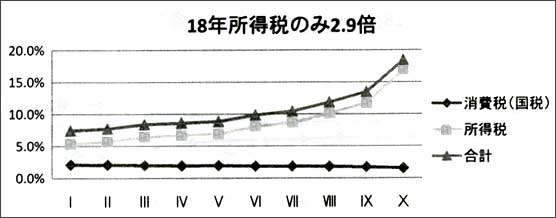

<推計2> 平成18年ベースで所得税負担のみ2.9倍とした場合

社会保障給付の増大に備え、国債発行額を減らすために増税する場合、個人が負担するものとして国税では所得税または消費税の増税が考えられますが、どのように増税することが望ましいのでしょうか。平成18年度予算の歳入の状況をみると所得税127,880億円、消費税105,380億円、特例国債244,890億円の収入がありますが特例国債を発行しなくて済むように所得税、消費税だけ増税しようとすれば、特例国債分244,890億円の増税が必要です。

他の税制を不変として所得税のみで244,890億円増税しようとすれば、所得税の負担は127,880億円から372,770億円となり、約2.9倍の負担増となります。各所得階級の所得税の負担額を2.9倍したものが図2-1、図2-2です。 |

図2-1

実収入に対する割合

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税 |

2.6% |

2.6% |

2.5% |

2.4% |

2.5% |

2.3% |

2.3% |

2.3% |

2.1% |

1.9% |

| 直接税 |

6.8% |

7.4% |

8.7% |

9.5% |

9.7% |

10.9% |

12.0% |

13.9% |

16.0% |

22.3% |

| 社会保険料 |

7.6% |

8.0% |

8.3% |

9.0% |

8.8% |

8.7% |

9.0% |

9.2% |

9.2% |

9.1% |

| 合計 |

17.0% |

18.0% |

19.5% |

20.9% |

21.1% |

22.0% |

23.3% |

25.4% |

27.3% |

33.3% |

図2-2

実収入に対する割合

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税(国税) |

2.1% |

2.1% |

2.0% |

1.9% |

2.0% |

1.9% |

1.8% |

1.8% |

1.7% |

1.5% |

| 所得税 |

5.4% |

5.7% |

6.4% |

6.7% |

6.9% |

8.0% |

8.6% |

10.1% |

11.8% |

16.9% |

| 合計 |

7.4% |

7.7% |

8.4% |

8.6% |

8.9% |

9.9% |

10.5% |

11.9% |

13.5% |

18.4% |

図2-2の消費税(国税)・所得税の合計の税負担率をみると第I分位は7.4%、第X分位は18.4%と所得税の累進度が強化されるため、実収入に対する税負担がかなり累進的になることがわかります。

所得税負担率をみると最高税率が70%であった昭和61年の負担率(図5参照)と比べても各階級約2倍程度の負担増となります。

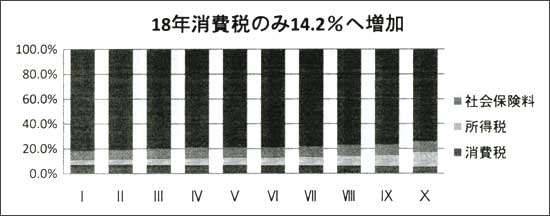

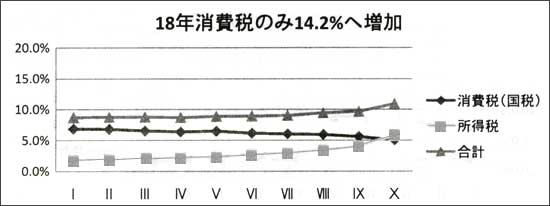

<推計3> 平成18年ベースで消費税の税率を14.2%(国税13.2%)とした場合

他の税制を不変として消費税のみで244,890億円増税しようとすれば、消費税の負担は105,380億円から350,270億円となり、約3.3倍の負担増となります。消費税の国税の税率を単純に3.3倍して13.2%、地方税1%と合わせ14.2%とした場合の負担率が図3-1、図3-2です。 |

図3-1

実収入に対する

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税 |

7.4% |

7.3% |

7.0% |

6.9% |

7.0% |

6.6% |

6.5% |

6.4% |

6.0% |

5.5% |

| 直接税 |

3.3% |

3.7% |

4.5% |

5.1% |

5.2% |

5.7% |

6.4% |

7.3% |

8.3% |

11.2% |

| 社会保険料 |

7.6% |

8.0% |

8.3% |

9.0% |

8.8% |

8.7% |

9.0% |

9.2% |

9.2% |

9.1% |

| 合計 |

18.3% |

19.0% |

19.8% |

21.0% |

21.1% |

21.0% |

21.8% |

22.9% |

23.6% |

25.7% |

図3-2

実収入に対する

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税(国税) |

6.9% |

6.8% |

6.5% |

6.4% |

6.5% |

6.2% |

6.1% |

5.9% |

5.6% |

5.1% |

| 所得税 |

1.8% |

2.0% |

2.2% |

2.3% |

2.4% |

2.8% |

3.0% |

3.5% |

4.1% |

5.8% |

| 合計 |

8.7% |

8.7% |

8.8% |

8.7% |

8.9% |

8.9% |

9.0% |

9.4% |

9.7% |

10.9% |

消費税のもつ収入に対する逆進性が顕著に見られます。国税4%の場合(図1-2)消費税負担率は第I分位が2.1%、第X分位は1.5%であるのに対し、国税13.2%(図3-2)となると第I分位6.9%、第X分位5.1%となります。

また、図3-2の消費税(国税)と所得税の合計をみると図1-2と比べ第I分位の税負担率は3.9%から8.7%へ約2.2倍増加しているにも関わらず第X分位の税負担率は7.4%から10.9%へ約1.5倍増加しているにすぎません。

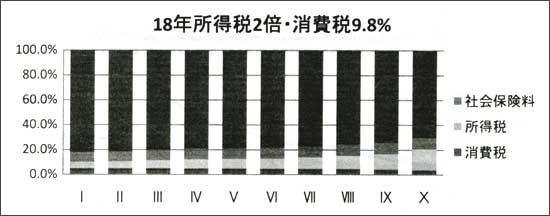

<推計4> 平成18年ベースで所得税負担2倍、消費税率9.8%(国税8.8%)とした場合

他の税制を不変として244,890億円の増税を所得税、消費税で半分ずつ負担する場合を考えてみましょう。所得税の負担127,880億円から250,325億円となり、約2倍の負担増となります。一方消費税の負担は105,380億円から227,825億円となり、約2.2倍の負担増となり、消費税の国税の税率を単純に2.2倍して8.8%、地方税1%と合わせ9.8%となります。この場合の負担率が図4-1、図4-2です。 |

図4-1

実収入に対する割合

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税 |

5.1% |

5.0% |

4.9% |

4.7% |

4.8% |

4.6% |

4.5% |

4.4% |

4.2% |

3.8% |

| 直接税 |

5.1% |

5.7% |

6.7% |

7.4% |

7.6% |

8.5% |

9.3% |

10.8% |

12.4% |

17.0% |

| 社会保険料 |

7.6% |

8.0% |

8.3% |

9.0% |

8.8% |

8.7% |

9.0% |

9.2% |

9.2% |

9.1% |

| 合計 |

17.9% |

18.7% |

19.8% |

21.2% |

21.3% |

21.7% |

22.8% |

24.4% |

25.7% |

29.9% |

図4-2

実収入に対する割合

| |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

| 消費税(国税) |

4.6% |

4.5% |

4.4% |

4.3% |

4.3% |

4.1% |

4.0% |

4.0% |

3.7% |

3.4% |

| 所得税 |

3.7% |

3.9% |

4.4% |

4.6% |

4.7% |

5.5% |

5.9% |

7.0% |

8.1% |

11.7% |

| 合計 |

8.3% |

8.4% |

8.8% |

8.9% |

9.1% |

9.6% |

10.0% |

10.9% |

11.9% |

15.0% |

図4-2をみると所得税については、負担額が2倍となるため税負担が高収入世帯ほど高くなっています。消費税(国税)ついては税率アップにより収入が高くなるほど税負担率は低くなります。合計では所得税の累進税率による効果で全体として税負担の累進度が強化されています。

今回の分析では所得税は単純に何倍するという仮定で行いましたが、所得税については税率の設定、各種控除の見直し等によりある程度の負担額の操作が可能となります。

しかし消費税については、現行制度では一定税率ですので、税負担は税率のアップにより各収入階級世帯の税負担の増加をもたらし、かつ、収入に対する負担率の逆進性が強化されてしまいます。

<推計2について>

所得税の増税により応能負担に応じた課税が可能となります。所得税のみの増税であれば、各種控除などによる納税者の事情に応じて配慮することが可能となります。推計2では税負担は昭和61年と比べても約2倍の税負担になりますで、その負担はかなり重いものとなります。現行制度では、有価証券の分離課税による低率の税負担などさまざま不公平がありますので、増税の前にこういった分離課税などの見直しが必要です。

<推計3について>

消費税のみの増税では、消費税のもつ逆進性により税全体でみても所得の多寡にかかわらず税負担がフラットになってしまいます。増税がより大きければ税全体の所得に対する負担が逆進的になってしまう恐れもあります。税全体でも課税の公平、つまり応能負担が維持されません。増税が必要であるにもかかわらず、担税力のない人に負担増をもたらすことは許されません。

また、消費税を増税した場合、食料品・生活必需品を軽課する等複数税率での対応が考えられますが、自由民主党は「消費税の見直しに関する基本方針」(平成元年12月)において、品目によって税率を分けることについて、対象品目を定義することの難しさ等を指摘しています。消費税の徴税手続が複雑になるなど制度の複雑化を招くといった問題もありますので、消費税は広く薄く単一税率で課税すべきです。

<推計4について>

所得税の増税により応能負担による課税が可能となりますが、消費税の増税により低所得者の税負担が一定の水準まで固定されてしまいます。今回は勤労所得者世帯で推計していますが、年金生活者等収入の低い人たちにまで一定の税負担が必ず生じてしまいますのでこういった人たちにまで負担を求める場合には、低率でなければなりません。 |

今回の推計では、単に特例国債分を増税で賄うという仮定で行いました。「骨太の方針2006」では、国の財政収支の均衡を回復させることを目指し財政再建を進めるとしています。その中の原則の一つとして「歳出削減、資産売却、特別会計改革等に最大限の取組を行い、必要となる国民負担増をできる限り圧縮する。」としていますので、歳出削減の分だけ税収の負担増は少なくて済みます。増税を求めるのであれば徹底的な歳出削減が必要です。国会議員の数の削減など検討の余地がまだまだあると思います。

しかし、高齢社会の進展に伴う歳出増が言われていますので、近い将来現在に比べ24兆円規模の税負担増が必要となることが予想されます。

社会保障費の増加は消費税導入前から言われていたことであり、「国民福祉の充実等に必要な歳入構造の安定化に資するため」として消費税が導入されました。しかし、導入により社会保障費が増加したかというとそうではありませんでした。昭和63年度と平成8年度の国の一般会計歳出額を比較すると、昭和63年度からが最も大きかったのは公共事業費でその増加寄与率は32.6%、その次が国債費の23.3%で、社会保障費は18.9%でした。1990年代前半には不況対策として公共事業費が増大し、1980年代に所得税と法人税の減税が行われ、歳入が減少したため財政赤字となり、国債を発行した結果、国債費が増大しました。さらに国の消費税収入の一部が地方交付税交付金として使われ、社会保障費にまわすべき資金が公共事業費や国債費に吸収されてしまい、国民福祉の充実等に重点的に使用されることはありませんでした。

つまり、消費税の導入と同時に法人税や所得税の減税が行われたため、消費税による収入は所得課税の減税による歳入減の穴埋めにまわさざるを得なくなり、さらに所得格差をも生み出す結果となりました。

社会保障費等の歳出の増大に伴う歳入の確保については、日本経団連が「平成18年度税制改正に関する提言」において、消費税の拡充を中心に据えるべきとして歳出削減の先行が不可欠であるとしながらも、平成19年度をめどに消費税率を10%まで引き上げ、その後も段階的に引き上げていく必要があるとしています。

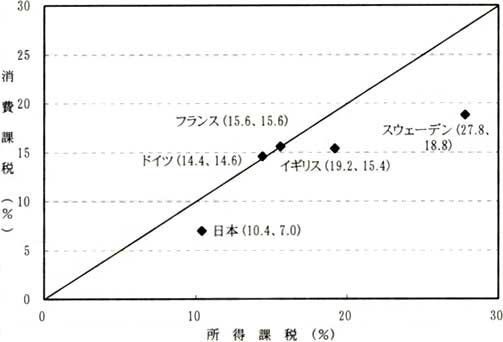

消費税の税率について論じられる場合、欧米の付加価値税と比較して日本の消費税率は低いという論点が採り上げられることがあります。税率だけを見て議論するのではなく、各国の物価の違いや消費税制の違いなども考慮する必要がありますが、主要国の国民所得に対する所得課税と消費課税の負担率を見ると次のようになります。 |

図E. 主要国の国民所得に対する所得課税と消費課税の負担率

(資料) 税制調査会参考資料、2004年。日本以外は、OECD、Revenue Staisitics 1965-2002、

(資料) 税制調査会参考資料、2004年。日本以外は、OECD、Revenue Staisitics 1965-2002、

National Accounts 1920-2001 日本は2004年度予算ベース、他は2001年

図Eは、横軸に地方税を含む所得課税の対国民所得負担率をおき、縦軸に消費課税の対国民所得負担率をおいたものです。これによれば、主要国の所得課税の負担率と消費課税の負担率の位置がわかります。

ヨーロッパ諸国では、両税ともに国民所得負担率が日本より高いことが分かります。また、消費税だけが突出して高い国もありません。フランス、ドイツは両税とも15%程ですが、スウェーデンは所得課税が27.8%に対し消費課税が18.8%に過ぎず比率は10対7です。イギリスは19.2%対15.4%で10対8の比率、日本は10.4%対7.0%で10対6.7の比率です。つまり、日本の所得課税対消費課税はスウェーデンやイギリスに近い状態であり、現在の状況でも消費課税の比率が極端に少ないのではありません。

すなわち、現状の消費課税ですでに日本はヨーロッパ諸国と同じレベルで国民に負担を強いていることになります。現在問題となっている所得格差などは、消費税導入による所得税や法人税の低い税率による比例税率化が問題であり、また歳入増加においても「応能負担原則」が守られていない現状での消費税のみの増税には問題があると考えます。

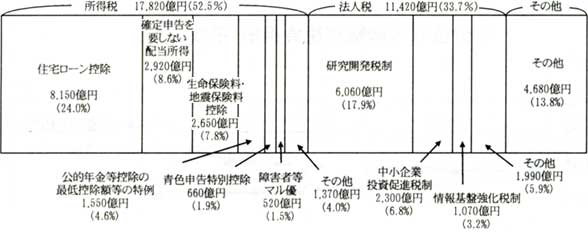

また、超過累進税率を適用している所得税や法人税も完全な応能負担とはなっていません。景気対策等の観点から租税特別措置等による特例が設けられ、税制上の優遇が行われています。図Fは平成19年度ベースの租税特別措置による減収額の内訳額を示したものです。住宅を購入することができる世帯が6年から15年という長期にわたって税負担がほぼゼロとなったり、株式投資をする余裕のある世帯について配当所得課税が軽減されたりと現行の税制にも不公平が存在しています。 |

図F. 租税特別措置による減収額(33,920億円)の内訳(平成19年度ベース)

(資料)財務省「租税特別措置による減収額の内訳(平成19年度ベース)」

(資料)財務省「租税特別措置による減収額の内訳(平成19年度ベース)」

つまり、増税が必要であるなら歳出の見直しがあり、さらに現行税制に内在する不公平の見直しがあってはじめて所得税の増税による応能負担の強化があるべきであると考えます。

消費税については、所得課税の補完税にとどめるべきであり、消費全般に広く薄く負担を求める消費税を創設する(税制の抜本改革大綱:昭和63年)ということで導入された経緯と、逆進性、担税者の個々の事情に配慮した課税がしにくいという問題もあり低率での負担でない限り認めるわけにはいきません。 |

|

(参考文献)

「消費税の経済学」 大間知啓輔著 法律文化社

「よくわかる税法入門」 三木義一著 有斐閣選書

「租税法の基礎理論」 山本守之著 税務経理協会

「憲法解釈の論点 第4版」 内野正幸著 日本評論社

「入門 憲法ゼミナール」 浦部法穂 実務教育出版

「わが国税制の現状と課題‐21世紀に向けた国 民の参加と選択‐ 答申」 政府税制調査会

「問題提起としての消費税賛成論」 大島隆夫著 文藝春秋1988年11月号

「平成10年 年次経済財政報告」 経済企画庁

「現代税法と人権」 三木義一著 勁草書房

「税制調査会 戦後税制改革の奇跡」 木下和夫著 税務経理協会

「税法学原論 第5版」 北野弘久著 青林書院

「消費税法の研究」 湖東京至著 信山社出版

「消費税革命・ゼロパーセントへの提言「福祉 税」構想批判」 北野弘久・湖東京至著 こうち書房

「家計調査年報」 平成18年、昭和61年 総務省統計局

「財務省広報 ファイナンス」 平成19年3月号 |

|

|