|

|

|

安倍首相は「今年こそ改憲に向けた議論を一層深める」と言明(年頭記者会見18年1月4日)。戦争に主眼を置いた9条改憲である。改憲画策と並行して消費税をはじめとする庶民増税並びに支配体制を維持するため思想・表現・集会・結社などを権力的に抑圧する治安立法の強化が図られる。税務行政における治安立法として17年は、国税通則法への煽動罪導入や地方税法、関税法、所得税法、法人税法、消費税法、会社法、などの違反の罪を共謀罪対象とした。 安倍首相は「今年こそ改憲に向けた議論を一層深める」と言明(年頭記者会見18年1月4日)。戦争に主眼を置いた9条改憲である。改憲画策と並行して消費税をはじめとする庶民増税並びに支配体制を維持するため思想・表現・集会・結社などを権力的に抑圧する治安立法の強化が図られる。税務行政における治安立法として17年は、国税通則法への煽動罪導入や地方税法、関税法、所得税法、法人税法、消費税法、会社法、などの違反の罪を共謀罪対象とした。

1.2018年度予算案

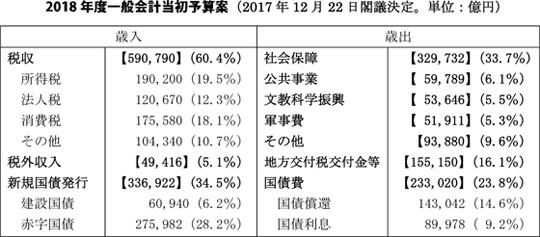

安倍政権は2018年度予算案・税制大綱を閣議決定した(17年12月22日)。図示のように一般会計総額は97兆7,128億円(昨年度は97兆4,547億円)と6年連続で過去最大を更新した。とりわけ軍事費は6年連続で増加の5兆1,911億円と17年度(5兆1,251億円)を超え、一般会計総額と同様過去最大となった。弾道ミサイル防衛(BMD)を強化するため、地上配備型迎撃システム「イージス・アショア」の基本設計費などを盛り込んだ。

この18年度予算案の収入(税収・税外収入)は64兆209億円、国債費を除く支出は74兆4,108億円である。支出が収入を10兆3,899億円上回っている(赤字)。赤字を穴埋めする新規国債(国の借金)発行額は33兆6,922億円と収入の53%を占める。借金があれば元金と利息を支払わなければならない。国債の元金支払償還と利息の支払は「国債費」という歳出となる。18年度予算の「国債費」は23兆6,121億円と歳出の24.4%を占め、社会保障費に回す金がない。必然的に社会保障費が削減される。

|

|

2.2018年度税制大綱

(1)法人課税

1984年度には43.3%だった法人税率は2016年度に23.4%、2018年度には23.2%にまで下がっている。この異常に低い法人税負担は続き、18年度は、3%以上の賃上げを実施し、国内での設備投資も減価償却費の9割を超えた大企業に、給与総額の増額分の15%を法人税から割り引く。

賃上げ減税は、税額控除であるから、恩恵を受けるのはほとんど大企業である。税額を出すに出せないようなもうけも少ない中小企業が、苦しいやりくりをして賃上げを実現しても、法人税割引の恩恵はない。

(2)消費税

財界・大企業は、法人税減税を要求する一方、19年10月からの消費税率の10%への引き上げは予定通り実行するよう安倍政権に求め続けている。

消費税(間接税)が直接税と根本的に違うのは、間接税は意に反して税金を取られる点である。消費税導入前まであった料理飲食等消費税(料飲税)のような個別間接税の場合、ぜいたくしたければ高い料飲税を覚悟して高級料理を食べる、それがいやなら普通の料理でがまんするというように、個人の意思で選ぶことができた。ところが、消費税はあらゆる物やサービスについて一律の税率で課すので、選択の余地はない。生存権を原点とする経済的自由権の侵害をする(憲法25条、29条違反)。一律の税率は、高所得者が有利で、貧しい者が不利となる。

消費税増税法の成立(12年8月10日)によって17年間上がらなかった消費税率が5%から8%に上がった。しかし、単純に税率の引上げを認めたのではなく、「消費税率の引上げ施行前の経済状況を勘案して税率引き上げを停止する」(増税法附則18条3項、いわゆる「景気条項」)を置いていた。

安倍首相は14年11月18日の記者会見で、消費税10%への増税(15年10月)を17年4月まで、先延ばしすると発言した。この先延ばしは「景気条項」の適用であるから法改定を要せず実施できた。

ところが、安倍自公政権は、15年度税制改定で「消費税増税法」を次のように改悪した。

「消費税率(国・地方)の10%への引上げ等の施行日を平成29年4月1日とする」

「附則第18条第3項〈生存権配慮規定〉を削除する」

消費税導入から27年間存在していた「景気条項」を投げ捨てる暴挙に出たのである。

大綱は、消費税10%への引上げを19年10月1日に確実に実施し、軽減税率制度についての措置等を講ずるとしている。

軽減税率制度には「インボイス」が不可欠である。複数税率の場合、請求書等に適用税率・税額の記載を義務付けたもの(インボイス)がなければ適正な仕入税額の計算は困難である。免税事業者は「インボイス」を発行できないから、免税事業者からの仕入れ関しては仕入税額控除ができない。結局免税事業者は商売の道を絶たれることになる。

大綱は「税源の偏在性が小さく税収が安定的な地方税体系の構築」というが、税源の偏在性が小さいのは「地方消費税」である。つまりは地方税収を手玉にとって消費増税を行なおうというのである。 |

|

3.各種控除の改定

大綱は次の改定を指摘している。

(1)給与所得控除

現行の給与所得控除は、最低65万円から年収に応じて増加し、14年度改定によって年収1,000万円超だと220万円で頭打ちとなっている。こんどは年収850万円超になると195万円で頭打ちにするという。現段階では一部所得層への増税だが、これら縮小は低所得者への連動を目指すものである。

給与所得控除については、14年度税制改正において、給与所得控除の適用される上限額が引下げられた。これにより、給与収入が1,000万円超の者は増税となった。

「大多数のサラリーマンは現在の給与所得控除によって、必要経費の控除と比べると多額の控除の適用を受けているといわざるを得ないのである」(『日本の税金』岩波新書2003年)との指摘がある。この給与控除経費過大論については、11年度税制改正大綱が、「給与所得者の必要経費ではないかと指摘される支出は給与収入の約6%であるとの試算もあり」と述べている。しかし、給与所得控除額は、「 概算経費控除分、 概算経費控除分、 利子控除分、 利子控除分、 勤労性控除分、および 勤労性控除分、および 把握控除分、の4要素から構成」されるのである(北野弘久「給与所得控除制度」北野編『現代税法事典』中央経済社)。 把握控除分、の4要素から構成」されるのである(北野弘久「給与所得控除制度」北野編『現代税法事典』中央経済社)。

給与所得者の大半を占める労働者は、生きる権利を実現する手段として労働力商品を売るしかない。上の勤労性控除分は労働力の価値を指すものである。労働力の価値は、 労働力の支出による消耗を補充するための労働者自身の維持費、 労働者の次世代後継者を養育することで、労働力を永続的に再生産するために要する労働者の家族の維持費、 労働力の養成や教育に必要な養成費、から成る。現行給与所得控除額は決して多くない。

(2)基礎控除

現行の38万円の控除額を48万円に是正する。そして、年収2,400万超では基礎控除を段階的に縮小し、年収2,500万円超ではゼロにする。基礎控除は個人の尊厳(憲法13条)を保障する制度であり、所得が多いからと言って削除する性質のものでない。

(3)公的年金控除

一律で10万円縮小する。年金収入が1,000万円超はさらに縮小する。公的年金等控除は、「本来不要とも考えられる」(政府税調2000年6月)という方向で削減が検討される。

(4)富裕層の株式の配当所得と売却益に対する課税強化

現在、配当所得と、株式売却譲渡所得は分離課税になっている。分離課税における税率は一定(所得税15.315% +住民税5% =20.315%)であるが、配当や売却益の優遇措置は変えない。 |

|

4.不公平な税制(ドアホノタックス)と対決

経済同友会の小林喜光代表幹事は大綱について、「個人所得課税の給与所得控除の縮小と基礎控除の引上げの方向性は評価できるが、所謂クロヨン問題や子育て世代の税の複雑化などの問題が残る」とコメントしている(17年12月14日)。

「クロヨン」論を蒸し返すが、給与と事業は法定の所得計算方法が異なるだけのことであり、クロヨンなどあり得ないのである。このような俗説の流布は、給与所得者と事業者・農民の離反が目当てである。俗説は応能負担原則に反する大企業・資産家優遇税制を進めるのが狙い、野党共闘分断を弄した希望の党のようなものである。

財務省によると16年度の大企業(金融・保険業を含む、資本金10億円以上)の内部留保が年度としてはじめて400兆円を超え、403.4兆円となった(財務省「法人企業統計」2017年9月1日)。15年度より17.6兆円増えている。安倍晋三政権が発足した12年度(333.5兆円)から約70兆円増やした。

安倍政権は「企業の税負担を減らせば、設備投資や賃金は増える」などとして、法人実効税率を引き下げた。しかし、建物や機械設備など有形固定資産は12年度の192.5兆円から16年度は198.9兆円へとわずか6.4兆円しか増えていない。減税分は設備投資や賃金には、ほとんど回っていない。だから、大企業は大もうけを上げて全体で400兆円を超すほど巨額の内部留保をため込んだだけである。

経団連の「政策評価」における要求事項には投資の促進や「規制改革」、法人税改革など企業に都合のいい項目が並んでいる。自民党がこれに応えて消費税の10%への増税や法人税減税、原発再稼働などを推進していることを「成果を上げている」と「高く評価」している。

また、大綱は社会保険診療報酬への事業税非課税や医療法人に対する軽減税率の縮小についても述べている。

大綱は19年度改正以降も所得税改革を続ける方針を明記している。引き続き給与所得控除の削減が狙わる。消費税の仕入税額控除を増やすため給与所得者の外注化が進んでいる。「だれもが使える基礎控除を手厚くする」というが、労働者をリストラして外注者に追いやり、わずかな基礎控除是正で「手厚くする」という偽りである。

17年10月の衆院選で与党が議席を増やし、今のところ、19年夏の参院選まで大きな国政選挙の予定がないことから、庶民いじめが進む。国際観光旅客税や森林環境税という新税も創設される。

企業収益が過去最高を更新しながら賃上げが進まない現状で、個人に新たな負担増を求めるなら、庶民の生活は成り立たない。打開策は、憲法が要請する応能負担原則(総合累進課税)と税の使途(すべての税は福祉目的税)を多くの人に知ってもらうことが大切である。そうなれば、かならず増税勢力の野望は断たれる。 |

(うらの・ひろあき:東京会) |

|

|