| > 住民税通知書に個人番号は不記載へ |

税制改革の方向性と課題を論ず |

| 元埼玉学園大学教授・税理士 井上 徹二 |

「壮大な理想形」とは、所得税を骨格として作り上げる税制である。その所得税は、全ての所得を総合し累進税率を従えたものである。同時に、国税と地方税の役割を示し、資産税・消費課税を補完的なものとの位置づけも正しく行っていた。まさに「あるべき理想形な税制」と言わずしてなんというか。しかしその後、保守政権と財界の専横と企みにより、この理想形税制は無残な姿に変えられてしまっている。骨格としての所得課税重視の体系を崩し、脇役たるべき消費課税を主役に据える試みを続け、今に至っている。 |

| 要綱を示しておきたい 1、税制の現状 (1)法人税・所得税の減税により税収が激減 (2)所得税負担率の異常さ(逆進性) (3)GDP・大企業利益の増加、しかし税収は停滞 (4)配当金支払いの激増、税収確保は可能 2、あるべき税制 (1)応能負担原則 (2)分類課税の廃止ーー諸外国の金融所得課税に学べ (3)税額控除への転換 3、国際的租税回避の仕組みと税制 (1)タックスヘイブン (2)わが国の租税回避税制 |

| 1、わが国の税制・税収の現状 (1)法人税・所得税の減税により税収が激減している  (注)税収合計は、上記3税目以外のものも含んでいる |

| 1989(平成元)年 | 40% |

| 1990(平成2)年〜 1997(平成9)年 | 37.5% |

| 1998(平成10)年 | 34.5% |

| 1999(平成11)年〜2011(平成23)年 | 30% |

| 2012(平成24)年 | 25.5% |

| 2014(平成27)年 | 23.9% |

| 2015(平成28)年 | 23.4% |

| (2)高所得者ほど所得税負担率が低い (3)経済成長・企業業績向上の一方、税収・法人税の低迷の異常

|

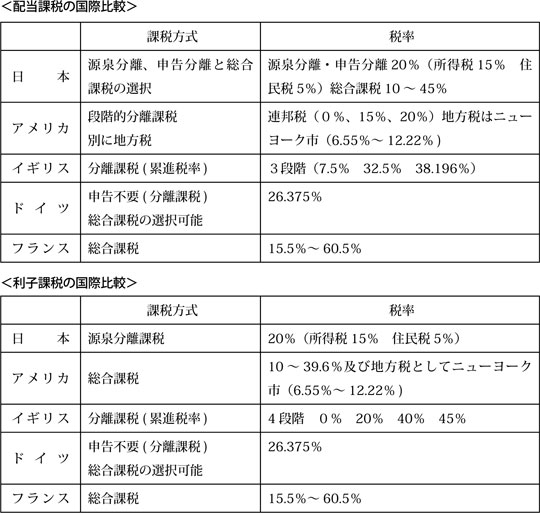

| 2、あるべき税制の原則と方向 (1)「税の源泉としての所得」と「応能負担原則」 (2)分離課税の廃止・縮小と総合課税の徹底

|

| 3、国際的租税回避の仕組みと税制 (1)タックス・ヘイブン 投資といっても証券投資であり、ペーパーカンパニーを作ってそこに資金を移しているに過ぎない。オランダの投資も大半が租税回避目的とみられている(法人税率が17%)。香港では、同じ銀行で株式の売買やファンドの売買をすることが出来るので資産家による投資活動が活発に気軽に行われている。香港ではキャピタルゲインは原則課税されない。 ファンドに資金を集めて、その資金を海外子会社の設立に使い、子会社の利益はファンドに溜め込み、税負担を回避する手段として利用されている。 < ケイマン諸島 > < アイルランド > < オランダ > 発行済み株式の5%以上を継続保有するオランダ法人は、配当と株式売却益を非課税にするものである。他の日本企業の多くがこの制度を利用している。オランダに地域統括会社を置いて、欧州内の各拠点の事業を統括・管理している企業が多い。オランダにある統括会社は、一定条件を満たせば、子会社からの受取配当や株式売却益の投資利益のすべての法人税が免除される。 ただし、投資先は経済的事業を行っている会社でなければならない。東京新聞は、オランダに東証一部上場企業で東京電力等39社がオランダに欧州関係会社の統括を目的にした子会社(持ち株会社)を設立していることを大きく報じている(2014年1月12日朝刊)。 < シンガポール > (2) わが国の租税回避対策税制の現状と問題点 |

(いのうえ・てつじ:東京会) |

| ▲上に戻る |