売上高では日立は東芝の1.5倍弱であるが、利益では両社の差は大きく東芝は日立の3分の1にも満たない。特に金融庁から不正な有価証券報告書であったとして処分対象となった東芝の2012年3月期と2013年3月期の利益の低さに注目してほしい。この数字は平成27年12月に発行された会社四季報から引用したものであり、東芝の決算修正後の数値である。 売上高では日立は東芝の1.5倍弱であるが、利益では両社の差は大きく東芝は日立の3分の1にも満たない。特に金融庁から不正な有価証券報告書であったとして処分対象となった東芝の2012年3月期と2013年3月期の利益の低さに注目してほしい。この数字は平成27年12月に発行された会社四季報から引用したものであり、東芝の決算修正後の数値である。 |

|

3.新日本監査法人に行政処分

金融庁は昨年12月22日、東芝の監査を担当した新日本監査法人に対し、2016年1月から3か月間の新規業務の停止、21億円の課徴金などの行政処分を発表した。「相当の注意を怠り、長期間にわたり批判的な観点からの検証ができなかった」と認定した。また、東芝を担当した公認会計士7人にも、1〜6か月の業務停止命令が出された。厳しいが、当然の処分であろう。

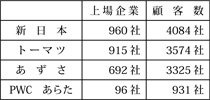

新日本監査法人は、上場企業だけで約1000社の監査を担う国内最大の監査法人である。

2006年に旧中央青山監査法人がカネボウの粉飾決算問題で全面的業務停止命令を受けて以来の重い処分である。

2011年3月期、12年3月期と13年3月期において、パソコン事業と半導体事業における不適切な処理を監査において見逃し、財務諸表上の虚偽記載を許した責任が重いとしている。パソコン事業において製造原価がマイナス計上された異常な月があったことを把握していながら適切な究明をしなかったなど、新日本監査法人全体の監査体制は「著しく不当」とも認定している。

新日本監査法人は2012年にもオリンパスの損失隠し事件に関連して、「業務改善命令」を受けている。 |

|

4.東芝の会計不正の実態と特徴

東芝問題に関連して次のような新聞報道がなされた。

「公認会計士・監査審査会は検査官を東芝、新日本監査法人に派遣し、監査体制を点検した。『多数の異常値を把握しながら、実証手続きをしていなかった。また、水増しした利益などの虚偽記載を検証しなかったうえ、会社側の財務担当者の説明をうのみにするケースが見られた』『新日本の審査体制は、重要な判断を客観的に評価できず十分に機能していない』と認定した(2015年12月26日日本経済新聞)」

東芝の会計不正による、不正・粉飾の総額は税引前利益2,248億円(税引後1,552億円)に上る。その内訳は次のようである。< 井端和男「東芝の不適切会計処理」(税経通信2016.01号)を参考にしている。>

工事進行基準を利用した粉飾 477億円 工事進行基準を利用した粉飾 477億円

工事進行基準は、見積工事原価総額を実際の工事原価支出割合に比例させて、工事売り上げを計上するが、その「工事見積原価を過小」にしておくことで「工事売上を早期に計上」させ、利益の過大計上を図っていた。

部品取引を利用した粉飾 592億円 部品取引を利用した粉飾 592億円

一括購入したパソコンの「部品を高値で製造会社に売りつけ利益の水増し」をしていた。高値で部品を売り上げてその期は東芝は利益を計上するが、次期にはその製造会社から高値で仕入れることになり、その分の損失が生じるので、また期末に「再度、水増し利益計上」をする、ということを繰り返していた。

半導体在庫の水増し 360億円 半導体在庫の水増し 360億円

特定顧客向けの在庫で販売が見込めなくなったものや需要予測を誤って滞留在庫になったものなどの評価損失計上を見送り、在庫を過大計上していた。また、半製品、仕掛品の過大計上が指摘されている。

その他 その他

固定資産減損の計上漏れ440億円、経費計上漏れなど379億円が示されているが詳細は不明である。 |

|

5.会計不正・粉飾決算の3つの型と東芝の会計不正

会計不正・粉飾決算の3つの型として、 内部統制の不備によるもの、 財務・経理担当者(責任者)の判断によるもの、 経営者主導の経営者不正、があげられる。

内部統制の不備による不正・粉飾

チェック機能が働かず、社員の使い込み等による損失が見逃され、結果として正確・適正な財務諸表の作成ができない場合である。監査においては、内部統制、チェック機能の有効性を調べ、こうした不正・粉飾のリスクの有無を検証する「監査手続き」をきちんと実施すればかなりの確率で不正・粉飾を発見

財務・経理担当者の判断による不正・粉飾

財務・経理部門の判断・処理によって不正・粉飾決算に至る場合が少なくない。この場合も、一般的に不正や粉飾の手口は限られており、「監査手続き」を慎重に適切に実施することで不正・粉飾を発見することは可能である。

経営者主導の不正・粉飾

不正・粉飾決算において経営者が全く知らない、関与していないということは、あり得ないか、まれである。しかし、問題になるのは金額的にも内容的にも経営者の積極的関与なしには不可能な手口や方法で不正・粉飾が行われるケースである。

経営者が積極的に関与する場合は、通常では想定されない手法や手段で不正・粉飾が行われる。カネボウ、オリンパス、ライブドア等やアメリカのエンロン事件などにみられる不正の手口、近年の「とばし」「連結外し」「循環取引」などは、経営者が積極的に不正・粉飾を指示・命令することなしには出来ない。この場合は、通常ありえない手段や手法を用いるので、「一般的な監査手続き」の実施での発見は難しい。

東芝の会計不正

ところで、東芝は、もちろん の経営者不正の典型であり、証拠も明らかになり、規模も大きく、名門企業としての社会的影響も甚大なだけに厳しい処分となった。

しかし実は、東芝の不正・粉飾の手法や内容は極めてオーソドックス、古典的なのである。不適切な在庫評価、工事進行基準の操作、製造原価の過小見積もりなどが指摘されているが、いずれも「よくある話」なのである。

こうした不正・粉飾は基本的・初歩的な監査手続きを実施すれば、簡単に発見できたのであり、それが出来なかった、或いはそれをしなかった新日本監査法人の責任が厳しく問われたのは当然である。

原発子会社の「のれんの減損隠し」 原発子会社の「のれんの減損隠し」

チングハウス社の全株式を約54億ドル(当時約6400億円)で買収した。時価3000億円程度と言われた株を高値で買収した差額約3500億円が「のれん」として計上された。であったのであろうが、その後2011年3月の福島原発事故の発生で、将来の事業の見通しが不透明になった。

「のれん」は日本の会計基準では原則5年で償却するルールであるが、東芝はアメリカの会計基準を採っており、「のれん」は減損会計が適用される。毎期「のれんの時価」を、事業の見通し、環境変化などを織り込んで評価し、価値減少があれば評価減(減損)が必要である。しかし、東芝はこの減損をせず、新日本監査法人もその処理を黙認している。

確かに、減損会計の判断や適用はかなり主観的な要素が絡み難しく、恣意的な適用がされやすい基準であると言われている。しかし、福島原発事故を境に原子力産業の環境変化は明らかであり、「のれんの評価減」を無視するのは「減損隠し」と言われて当然である。 |

|

6.監査不正、粉飾決算の事例

東芝の不正・粉飾会計を考える上で過去の事例を振りかえってみたい。不正・粉飾会計の共通性が確認できるし、それぞれの特殊な方法や時代を映し出す姿が興味深い。

(1)エンロン事件

2001年、アメリカの巨大エネルギー会社(当時の売上高全米7位)エンロンが、子会社に損失を押し付ける「飛ばし」による巨額の粉飾を行いその後倒産した。これに積極的に関与したアメリカの名門会計事務所アーサーアンダーセン(公認会計士・職員2万8000人)が、不正経理の証拠隠し(監査書類の破棄)などにより摘発・告訴され崩壊した。

こうした監査人の不正関与の背景にあるのが、監査法人(会計事務所)が監査先の企業にコンサル的業務を提供して得る報酬の依存度の高まりにあることが指摘されている。アンダーセンは、エンロンから得た監査報酬よりコンサル業務(システム設計・税務・社員教育等)からの報酬が多かった(収入の51%)。

(2)カネボウの粉飾

カネボウは1887年創業の名門企業であった。繊維業界に君臨し、1960年代に化粧品、食品、医薬品などに進出し規模を拡大していったが、それが過大投資となり、多くの子会社に赤字が累積していった。1990年代のバブル崩壊が追い打ちをかけ、長年の膿を隠し切れず2005年2150億円の粉飾決算が明らかになった。カネボウの前社長はじめ役員4名が証券取引法違反で逮捕起訴されたのである。

また、これに加担したとして「中央青山監査法人」は2か月の業務停止がなされ、さらに監査先の日興コーディアル証券や三洋電機の問題発覚が続き、2007年7月に解散に至ったのである。中央青山監査法人も名門会計監査事務所といわれていたのだが。

粉飾の手口は様々であるが古典的なものである。架空売上、在庫の評価減回避などである。架空売上は、期末に特定の商社に毛布などを売り上げ計上し翌期に買い戻すという単純なものである。金額的に大きいのはエンロンと同じ「飛ばし」で、約800億円の粉飾であった。赤字の子会社を連結決算対象から外すための偽装を行ったのである。

(3)ライブドアの粉飾決算

2007年3月、堀江貴文ライブドア前社長は証券取引法違反(有価証券報告書の虚偽記載、偽計・風説の流布)容疑で懲役2年6月の実刑判決を受けた。外の3名の役員にも有罪判決が下っている。

ライブドアはIT 企業の旗手としてニッポン放送株の買い占め、プロ野球近鉄球団の買収など派手な活動でマスコミなどに登場していた。

ライブドアの不正・粉飾会計は、IT という新興企業だけに手口や内容は特殊性を持ったものであった。関係会社への架空売上げの計上という単純な粉飾も行っていたが金額的には少なかったようである(10数億円)。

特徴的なのは「自社株の売却益」を売上げに計上したことである。売却先が「投資事業組合(ファンド)」であったことが争点であり、裁判所は、この「ファンド」はそもそも脱法目的で造られたもので存在を否定されるべきものであり、「売却益を売り上げとみなすことは出来ない」と認定した。投資事業組合という先端的仕組みを利用した不正・粉飾会計であった。

株式売却益を生み出す手段の一つに、ライブドアは「株式分割」を繰り返して株価を上昇させていたことが指摘されている。「株式分割」は流通株数を増やすために、例えば「旧株1株に対し新株1.2株交付する」ことであり、それ自体は適法である。しかし、ライブドアは「1株を100株と交換」するというような従来あり得なかった極端な株式分割を行い、株価を操作(吊り上げ)していたのではないかとされたのである。

(4)メディア・リンクス事件「循環取引による粉飾決算」

循環取引によって架空売上を計上する手法である。IT 業界、特にソフトウェア会社においてこの不正な処理が頻発し、メディア・リンクス社が事件として取り上げられ注目された。同社は大阪証券取引所のナスダックジャパンに上場していた。

ソフト業界では、ソフトの開発能力は人的にも限界があり、得意分野の違いからも、業界内部で外注先として互いに連携している。この慣習を利用して架空売り上げの計上を行う手法が「循環取引」である。A社がB社に100万円で外注する、さらにC社に110万円で外注し、またD社に120万円に出す。その後、D社はA社に130万円で外注する。このように循環している間に、A社、B社、C社、D社、それぞれ売り上げが計上され利益も出る。一見、誰も損しない取引である。ソフトの開発は目に見えず実態が分かりにくいので、監査人はソフトの設計書、請求書、領収書などの証憑を確認するのであるが、架空であるか否かの判断は難しい。この取引は永久には続かない。最後には自分に請求が廻ってくるので架空売り上げを繰り返すことになり破綻する。

メディア・リンクスは、発覚直前の2003年3月期の売上高165億円の内、実際の売上はわずか28億円であった(83%が架空売上)。 |

|

7.監査法人とは何か

日本の公認会計士制度は1948年に導入され、その後、監査法人制度は1966年に創設された。5人以上の公認会計士の社員(パートナー)が出資し経営責任を負う。巨大企業への適切な監査を行うのは、個人の会計士では無理があり(陣容的にも、財政基盤の安定のためにも)、法人化が必要であるとして制度化された。 |