| > 福島原発事故の被害実態と賠償金の課税問題 |

| 「行為・計算の否認」の適用で判断分かれる(上) |

| 特定役員の一人二役を活用したヤフーは敗訴 適格外しを活用したIDCFは敗訴 みなし配当の平成13年改正を活用したIBM持株会社は勝訴 |

| 東京会 |

| ○法132条の2(組織再編成に係る行為・計算の否認)が適用されたもの (1)被合併法人の欠損金額の引継ぎを否認されたヤフー事件 (2)分割の適格外しによる資産調整勘定の計上を否認されたIDCF事件 ○法132条(同族会社等の行為・計算の否認)が適用されたもの (3)自己株式の取得による株主の譲渡損失が認められたIBM持株会社事件 |

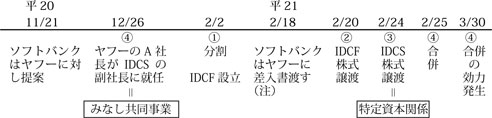

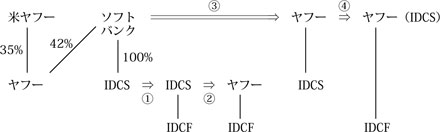

| [1] ヤフー事件 (1) 事件の概要 |

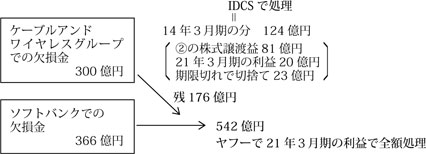

(株式継続保有要件を欠く)これにより、IDCFは資産調整勘定を計上し、その後60ヵ月で償却し損金計上できる。 1号:事業関連性→満たしている

5号:特定役員引継ぎ→IDCSの特定役員を引継ぐ予定はないので、ヤフーの役員をIDCSの特定役員に兼務させ(=一人二役)

(これは

|

| (2) 当事者の主張 |

|

令112条7項(現行令112条3項) 1号:合併法人と被合併法人の事業の関連性 2号:合併法人と被合併法人の事業規模が5倍以内 3号:被合併法人の事業の同等規模継続 4号:合併法人の事業の同等規模継続 5号:被合併法人の特定役員(常務取締役以上の者)のいずれかと合併法人の特定役員のいずれかとが合併後の合併法人の特定役員となることが、見込まれていること。 みなし共同事業要件は次のいずれかである。 |

| (3) 裁判所の判断 |

以上の点からすると、本件合併は、その実質において、共同で事業を営むためのものとはいえず、単なる資産の売買にとどまるものと評価することが妥当である。 (1)「A氏の副社長就任に事業上の必要性がないこと」 (2)「A氏の副社長就任の主たる目的はヤフーの法人税の負担を減少させること」 (3)ヤフーのIDCS株式の買取りとIDCSの合併に関してのソフトバンクやヤフーの担当者間のメールの内容からすると、本件副社長就任はIDCS及びヤフーのいずれにとっても、ヤフーの法人税の負担を減少させるという税務上の効果を発生させること以外に、事業上の必要があるとは認められず、経済行動としていかにも不自然・不合理なものと認めざるを得ない。 |

| (4) 検討 |

|

|

| ▲上に戻る |