|

|

|

1.電力10社の総括原価調査の目的

調査の目的は、電力10社が経産大臣に提出した「電気料金算定の基礎となる原価」(電気料金)とは、どういうものなのかを把握し、そこから何が見えてくるかを調査しました。別紙一覧表は、資源エネルギー庁から情報公開請求により開示された資料を纏めたものです。この資料は、直近の料金改定時に提出されたもので平成20年4月 平成21年3月の期間のものです。 平成21年3月の期間のものです。 |

|

2.根拠条文

電気事業法3条(事業の許可) 電気事業法3条(事業の許可)

電気事業を営もうとする者は、経済産業大臣の許可を受けなければならない。

電気事業法19条(一般電気事業者の供給約款等)

一般電気事業者は、省令に定めるところにより、供給約款を定め、経済産業大臣の許可を受けなければならない。

2. 経済産業大臣は、前項の認可の申請が次のいずれにも適合していると認めるときは、認可をしなければならない。

料金が能率的な経営の下における適正な原価に適正な利潤を加えたものであること。 料金が能率的な経営の下における適正な原価に適正な利潤を加えたものであること。

以下省略 以下省略

電気事業法施行規則22条(供給約款)次の事項について定めるものとする。

適用区域又は適用範囲

料金 以下省略

電気事業法施行規則23条

供給約款設定認可申請書に次の書類を添えて提出しなければならない。

一般電気事業供給約款料金算定規則様式第1から第8まで作成した書類

一般電気事業供給約款料金算定規則

第2条

一般電気事業者は、原価算定期間を定め、当該期間において電気事業を運営するに当たって見込まれる原価に利潤を加えて得た額(以下「原価等」という)を算定しなければならない。

原価等は、営業費及び事業報酬の合計額から控除収益額を控除して得た額(以下「期間原価等という」を合計した額とする。原価等=営業費+ 利潤ー控除収益

第3条 営業費の算定 (様式1を営業費総括表という。)

第4条 事業報酬の算定 (様式2を事業報酬総括表という。)

第5条 控除収益の算定 (様式3を控除収益総括表という。)

この期間原価等の算定方式を、総括原価方式と呼んでいます。 |

|

3. 具体的な説明

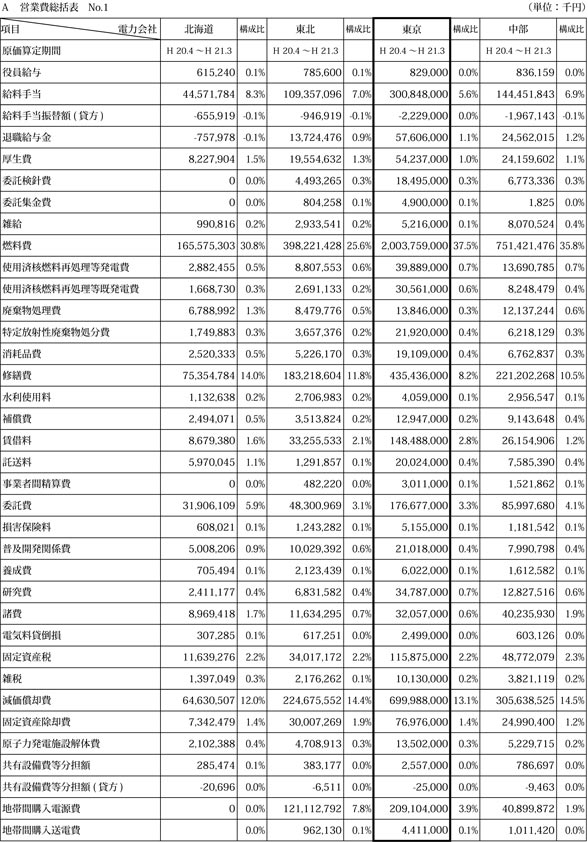

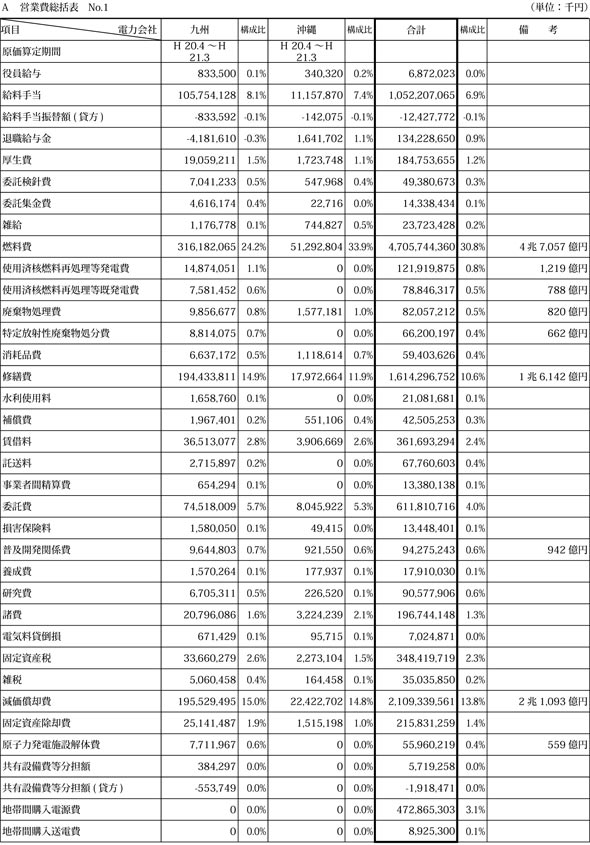

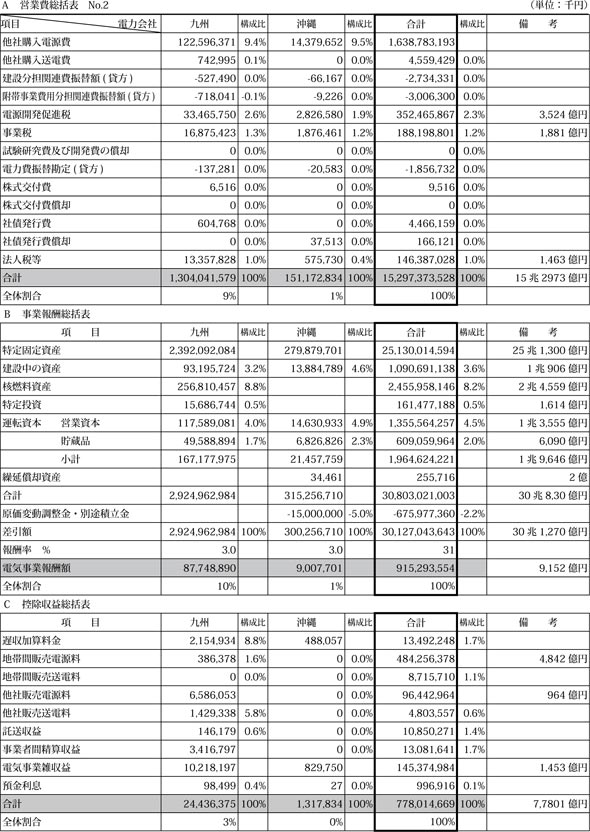

A営業費総括表について

イ.10社の合計額は約15兆2973億円、そのうち東電は約5兆3383億円で全体の35%を占めています。

ロ. 燃料費の合計額は、4兆7057億円、その内訳は、97%は火力燃料費4兆5602億円(石炭費4966億円、燃料油費1兆5940億円、ガス費2兆4428億円、その他267億円)3%が核燃料費1455億円(核燃料減損額)です。総原価のうち占める割合は30.8%で一番多い経費です。東電を見ますと、37.5%が燃料費で2兆37億円、うち核燃料減損費は2%の315億円となっています。

原子力発電は、ウラン235の核分裂による熱エネルギーを電気エネルギーに変換することですので、核分裂によりセシウム・ヨウ素等の別の元素に変化したり、プルトニウムになったりします。消えてなくなるのではないので核燃料減損額を燃料費としています。

ハ. 核燃料再処理、核廃棄物、廃炉関係費用(バックエンド費用という。)

使用済核燃料再処理等発電費・既発電費・廃棄物処理費・原子力発電施設解体費が該当します。いずれも将来の見積もり費用の引当金です。

使用済核燃料再処理等発電費とは、六ケ所村と海外でMOX燃料に加工するための費用です。10社合計で1219億円、うち東電は398億円を計上しています。

使用済核燃料再処理等既発電費とは、同じ燃料再処理費用でも費用計上が過去にされていなかった分に対する費用処理です。10社合計で788億円、うち東電は305億円を計上しています。東電は累計で1兆2276億円を再処理等引当金に計上しています。

これらの金額は、公益財団法人原子力環境整備促進・資金管理センターに2兆4415億円(平成22年度末)を預けて運用されています。

使用済核燃料再処理等準備費というのが他にありますが、六ケ所第二再処理工場の具体的な計画が固まるまでの間は、料金原価に算定しないことになっています。

有価証券報告書には計上されています。

廃棄物処理費とは、汽力発電と原子力発電にも計上されていますが、原子力発電の場合には再処理以外の費用で放射性物質及び廃棄物の処理費です。

合計で820億円、うち東電は138億円を計上しています。東電は約60%相当分が原子力発電からの廃棄物処理費約83億円と推定されます。

特定放射性廃棄物処分費とは、特定放射性廃棄物の最終処分法による拠出金です。

合計で662億円、うち東電は219億円を計上しています。これもまた上記の法人へ1747億円(平成22年度末)を預けて運用されています。

原子力発電施設解体費とは、将来の発生する原子炉等の解体のための引当金です。

合計額は559億円、うち東電は135億円を計上しています。東電は累計で4914億円を引当てています。今回の原発事故による廃炉費用捻出のため電気料金値上げの検討など論外といえます。

ニ. 修繕費と減価償却費は、修繕費の合計額1兆6142億円(10.6%)、減価償却費の合計額2兆1093億円(13.8%)となっています。合計3兆7235億円(24.4%)と2番目に多い経費であり、多額の初期投資が必要であることが分かります。

ホ. 普及開発関係費とは、事業に関する一般的啓蒙宣伝に関する費用です。

合計で942億円、うち東電は210億円を計上しています。

へ. 諸費とは、通信運搬費、旅費、寄付金、雑費等をいいます。

合計で1967億円、うち東電は320億円を計上しています。

朝日新聞の報道によると、東電は20年以上にわたり原発立地自治体に400億円以上寄付しています。これを本当に寄付金というのでしょか。

ト. 電気料貸倒損は、合計で70億円、うち東電は25億円計上しています。

チ. 電源開発促進税は、合計で3524億円、うち東電は1158億円を計上しています。

リ. 事業税は、合計で1881億円、うち東電は654億円を計上しています。

ヌ. 法人税等は、合計で1463億円、うち東電は378億円を計上しています。

法人税等が原価を構成しています。あくまでも電力料金算定のための原価すなわち事業税と同じ考えで認められています。法人税法上の損金不算入の考えはないのです。

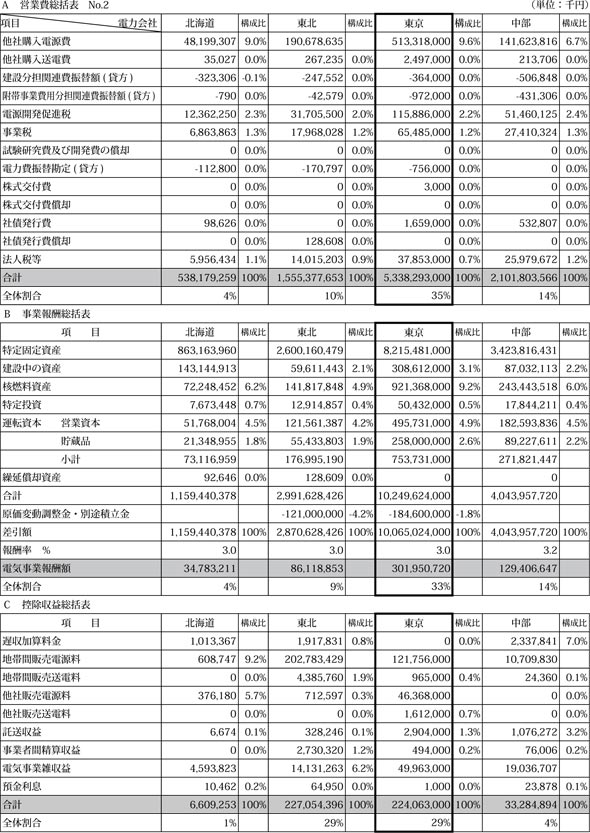

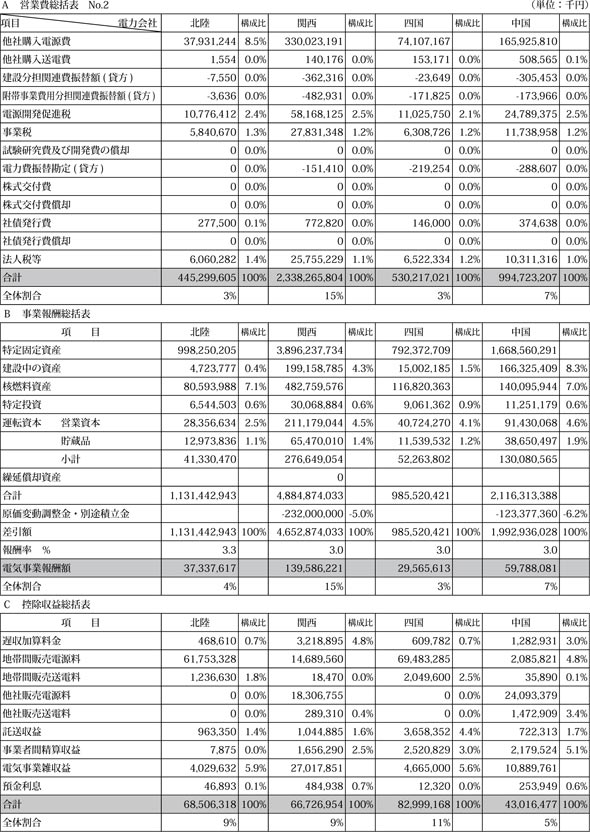

B事業報酬総括表について

事業報酬額=特定固定資産+ 建設仮勘定+ 核燃料資産+ 特定投資+ 運転資本+ 繰延償却費資産(以下レートベースという)の合計額×報酬率

この算式は、レートベース合計額が大きくなればなるほど事業報酬も大きくなります。br>

特定固定資産とは、電気事業固定資産の平均帳簿価額等を基に算出した額をいいます。

合計で25兆1300億円、うち東電は8兆2154億円を計上しています。

建設中の資産とは、{ 平均帳簿価額 ー(建設中利息+ 工事負担金)} × 1/2をいいます。

合計で1兆906億円、うち東電は3086億円を計上しています。

建設期間が長期に及ぶため、簿価の50%の計上を認め利益を保証しています。その為過剰な設備投資を生み出す温床になっています。東電は現在下北半島東通村に原発を建設中です。

核燃料資産とは、ウラン精鉱、天然六フッ化ウラン、濃縮六フッ化ウラン、濃縮二酸化ウラン、成形加工中核燃料、感性核燃料、装荷核燃料、一部照射済核燃料、使用済核燃料、再処理中核燃料、再処理減損ウラン及びプルトニウムをいいます。 核燃料資産とは、ウラン精鉱、天然六フッ化ウラン、濃縮六フッ化ウラン、濃縮二酸化ウラン、成形加工中核燃料、感性核燃料、装荷核燃料、一部照射済核燃料、使用済核燃料、再処理中核燃料、再処理減損ウラン及びプルトニウムをいいます。

合計で2兆4559億円、うち東電は9213億円を計上しています。

全量再処理を国策としている以上、放射性廃棄物以外の核燃料はすべて資産計上されています。余剰プルトニウムを持たないという国際公約のもと「必要な量」「利用目的のある量」として計上されているのです。しかし、実際にはデットストック状態です。プルサーマルとは、電力会社にとっては錬金術になるのです。

特定投資とは、エネルギー安定確保のための研究開発、資源開発等を目的とした投資をいいます。合計で1614億円、うち東電は504億円を計上しています。 特定投資とは、エネルギー安定確保のための研究開発、資源開発等を目的とした投資をいいます。合計で1614億円、うち東電は504億円を計上しています。

東電の有価証券報告書を見ますと、実際の投資額は454億8976万円となっています。

内訳は

日本原子力開発機構 33億4700万円

石炭資源開発 10億2500万円

日本原燃 411億1734万円

新エネルギー産業 42万円

日本原子力研究開発機構(もんじゅ))や日本原燃株式会社(六ケ所村再処理工場)は、未だ稼働せず利益を生み出せないのでその投資を保証しているのです。

運転資本 営業資本とは、一定の算式で算出した額× 1.5/ 12か月をいいます。 運転資本 営業資本とは、一定の算式で算出した額× 1.5/ 12か月をいいます。

貯蔵品とは、年間払出額× 1.5/ 12か月をいいます。

繰延資産とは、試験研究費、開発費、株式発行費、社債発行費の平均帳簿価額等を基に算出した額をいいます。 繰延資産とは、試験研究費、開発費、株式発行費、社債発行費の平均帳簿価額等を基に算出した額をいいます。

それでは、この事業報酬は何を意味するのでしょうか?

営業費総括表には支払利息や支払配当金が計上されていません。つまり、このレートベース合計額に3%の報酬率を乗じて算出された事業報酬が、支払利息や支払配当金の原資となるのです。

例えば、東電の有価証券報告書(以下、有証という。21年3月31日現在)を見てみます。社債総額4兆9363億と借入金総額2兆7775億円合計7兆7138億円に対し、平均利率1%と仮定して計算してみると支払利息771億円となります。すなわち、レートベース合計額(10兆650億円)が有利子負債(7兆7138億円)より大(2兆3512億円)であれば、事業報酬率3%と支払利率1%の差額2%(470億円)が儲けとなります。また、発行済株式総数1,352,867,531株に対し、年間1株あたり60円、年間811億円の配当金の原資の一部ともなります。つまり、債権者と株主の保護が担保されているのです。

C控除収益総括表

この控除項目の額は、「実績値及び供給計画等を基に算定した額とする」とされています。合計額は77801億円、うち東電は2240億円が計上されています。

東電は預金利息を100万円計上しています。しかし、東電の有価証券報告書(21年3月31日現在)を見てみますと、161億円が計上されています。

有証のB / S上の預金は、1,995億円もありますのでいくら見積額であるとしても100万円ということはありえません。

この控除項目は、原価等から控除する金額であり、少なく見積もれば原価等は大となります。監督官庁の資源エネルギー庁は、基本的には提出された書類をそのまま容認しています。

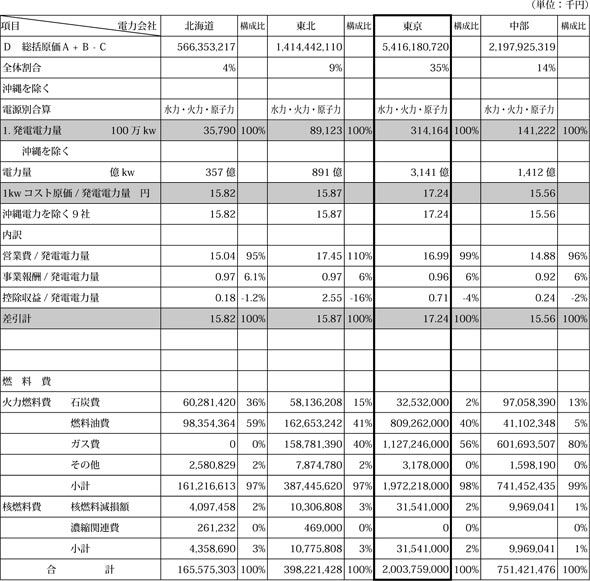

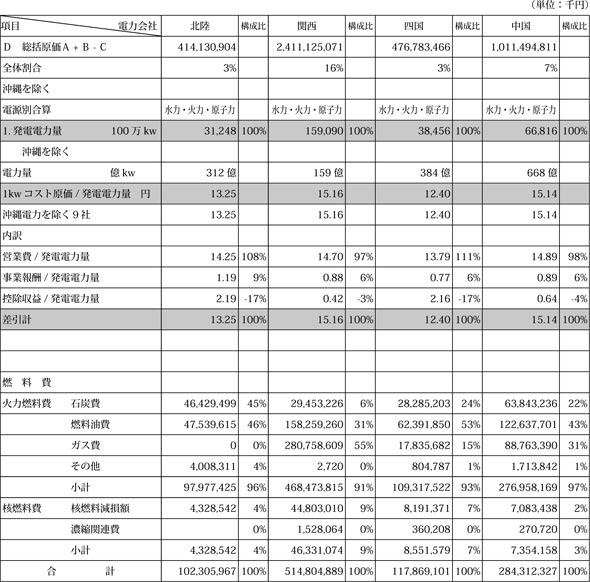

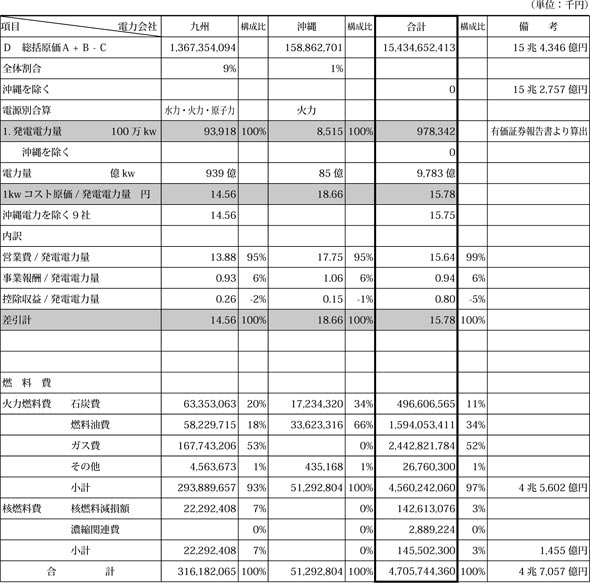

D総括原価

合計で15兆4346億円、うち東電は5兆4161億円となり、全体の35%を占めている巨大企業であることがわかります。 |

|

4.発電コスト

上記D総括原価を基に年間発電電力量から1kw 当たりの平均コストを算出しました。(表1) |

| | 10社合計 | 沖縄除く9社 | 東電 | 沖縄 | 沖縄/9社 |

| 総括原価 千円 | 15,434,652,422 | 15,275,789,720 | 5,416,180,720 | 158,862,701 | |

| 発電電力量百万kw | 978,342 | 969,827 | 314,164 | 8,515 | |

| 1kw あたり 円 | 15.78 | 15.75 | 17.24 | 18.66 | 1.18倍 |

資源エネルギー庁/ 総合資源エネルギー調査会の試算による発電原価。(表2)

平成16年1月23日 電気事業分科会コスト等委員会資料

政府公表の原価は、一般的には割引率3%、利用率80%の単価を使用しています。 |

| (単位:円/kw h ) |

| | 運転

年数 | 利用率 | 割引率 | 合計平均

単価 |

| 0% | 1% | 2% | 3% | 4% |

| 一般水力 | 40 | 45% | 8.2 | 9.3 | 10.6 | 11.9 | 13.3 | 10.66 |

| 石油火力 | 40 | 30% | 14.4 | 15.0 | 15.7 | 16.5 | 17.3 | 15.78 |

| 70% | 10.4 | 10.6 | 10.9 | 11.2 | 11.6 | 10.94 |

| 80% | 10.0 | 10.2 | 10.5 | 10.7 | 11.0 | 10.48 |

| LNG火力 | 40 | 60% | 6.2 | 6.4 | 6.6 | 6.8 | 7.1 | 6.62 |

| 70% | 6.0 | 6.1 | 6.3 | 6.5 | 6.7 | 6.32 |

| 80% | 5.8 | 5.9 | 6.1 | 6.2 | 6.4 | 6.08 |

石炭火力 | 40 | 70% | 5.3 | 5.6 | 5.9 | 6.2 | 6.5 | 5.90 |

| 80% | 5.0 | 5.2 | 5.4 | 5.7 | 6.0 | 5.46 |

| 原子力 | 40 | 70% | 5.4 | 5.5 | 5.7 | 5.9 | 6.2 | 5.74 |

| 80% | 5.0 | 5.0 | 5.1 | 5.3 | 5.6 | 5.20 |

| 85% | 4.8 | 4.8 | 4.9 | 5.1 | 5.4 | 5.00 |

| 3%、80%単価合計 | | | | | | 39.8 | | |

| 加重平均単価 | | | | | | 7.96 | | |

| 原子力発電の燃料費(表3) |

| 核燃料サイクルコスト | 割引率 | 合計平均

単価 |

| 0% | 1% | 2% | 3% | 4% |

| ウラン燃料 | 0.49 | 0.53 | 0.56 | 0.59 | 0.62 | 0.56

|

| MOX燃料 | 0.11 | 0.09 | 0.08 | 0.07 | 0.06 | 0.08

|

| フロントエンド計 | 0.60 | 0.62 | 0.64 | 0.66 | 0.68 | 0.64

|

| 再処理(輸送込) | 0.71 | 0.61 | 0.54 | 0.50 | 0.47 | 0.57

|

| HLW貯蔵・輸送・処分 | 0.17 | 0.16 | 0.15 | 0.15 | 0.14 | 0.15

|

| TRU処理・貯蔵・処分 | 0.15 | 0.12 | 0.10 | 0.09 | 0.07 | 0.11

|

| 再処理デコミ | 0.14 | 0.08 | 0.05 | 0.03 | 0.02 | 0.06

|

| 中間貯蔵(輸送込) | 0.06 | 0.05 | 0.04 | 0.04 | 0.04 | 0.05

|

| バックエンド計 | 1.23 | 1.02 | 0.88 | 0.81 | 0.74 | 0.94

|

| 燃料サイクル計 + | 1.83 | 1.64 | 1.52 | 1.47 | 1.42 | 1.58 |

算式は次のとおりです。

発電原価=資本費+ 燃料費+ 運転維持費

発電電力量 |

|

資本費 |

電源別の各モデルプラントにおける減価償却費、固定資産税、事業報酬、水利使用料(水力)廃炉費用(原子力)の合計 |

|

燃料費 |

燃料価格 x 必要燃料量 + 核燃料サイクルコスト |

|

運転維持費 |

各電源別の修繕費、諸費、給与手当、業務分担費、事業税の合計 |

|

上記の試算は、OECDにおいても一般的に採用されている運転年数発電原価方式を採用 |

| ※ 1 | 原子力の経済的な優位性を印象づけるために、1986年以降初年度発電原価方式から運転年数発電原価方式に変換。 |

| ※ 2 | 個々の発電所のコストではなく、「モデルプラント」における試算。個々の発電所のデーターは公表されていません。 |

| ※ 3 |

表2の数値には技術開発費や電源三法交付金などの費用は含まれていません。 |

| ※ 4 |

表3の数値は、表2のコストに含まれています。(資源エネ庁核燃料サイクル産業課に確認) |

5. 立命館大学大島教授試算(表4) 雑誌『経済』(平成23年7月号) |

| | 直接費用+ バックエンド費用 | 技術開発 + 電源三法交付金 | 合 計 |

| 原子力 | 8.64 | 2.04 | 10.68 |

| 火力 | 9.8 | 0.10 | 9.90 |

| 水力 | 7.08 | 0.18 | 7.26 |

| 一般水力 | 3.88 | 0.10 | 3.98 |

| 合 計 | 29.4 | 2.42 | 31.82 |

| 平 均 | 7.35 | 0.60 | 7.96 |

| 割引率3% | 利用率80% | 10社平均単価 | 9社平均単価 | 東電 |

| 総括原価 | 発電電力量 | 15.78 | 15.75 | 17.24 |

| 政 府 | 政府コスト | 7.96 | 7.96 | 7.96 |

| 大島教授 | 大島コスト | 7.96 | 7.96 | 7.96 |

| 差 額 | 総括ー政府 | 7.82 | 7.79 | 9.28 |

| 総括ー大島 | 7.82 | 7.79 | 9.28 |

| 比 率 | 総括/政府 | 198% | 198% | 217% |

| 総括/大島 | 198% | 198% | 217% |

これは何を意味しているのでしょうか?

(1)政府コストは、原発コストが一番安くなるように意図的に作成されている可能性があります。

(2)大島教授の原価計算は、 発電に直接要する費用(燃料費、減価償却費、保守費、報酬等) バックエンド費用(原子力固有の費用) 国家からの資金投入(財政支出、開発費用、)の合計額から算出されています。

以上のとおり、発電原価の推計手法はいくつかあり、唯一絶対の方法が定まっているわけではありません。私は電気料金算定上の総括原価を使って算出してみました。また、仮に意図的に操作された原価であるにせよ、政府公表の原価を比較する原価としました。

その結果、9社平均発電電力量(沖縄除く)で見た場合7.79円の差額つまり総括原価の方が政府の原価より2倍近い単価となっており、また、東電の総括原価と比較しても、9.28円の差額つまり2倍以上の単価となっているが判明しました。

電気料金が高いか安いかを判断する場合、総括原価は電気料金設定上の原価ですから、総括原価方式とは、2倍も高い電気料金にすることを合法的に認めた方式であるといえます。

栃木県企業局(水力発電)と東電が結んだ電力需給契約を見ますと、1kw あたり7.88円です。「栃木県卸供給料金の総括原価表」と照合しても上記コスト計算は合っています。

それでは、何故そんなに高額な電気料金算定方式を認めているのでしょうか

電気事業法第1条 には、次のように書かれています。 |

|