|

|

|

|

|

|

|

搶嫗惻嵿惌尋媶僙儞僞乕乮棟帠挿丒媑杮峷惻棟巑乯偑崱擭9寧丄拞懞朏徍惵嶳妛堾戝妛朄妛晹嫵庼傪抍挿偵乽暷崙惻惂惻柋峴惌尋媶帇嶡抍乿傪曇惉偟偰丄1998擭偺暷崙撪崙嵨擖挕乮IRS乯偺僪儔僗僥傿僢僋側夵妚偺偦偺屻傪専徹偟傑偟偨丅摉僙儞僞乕偼丄99擭廐偵傕暷崙惻惂尋媶帇嶡抍傪憲傝偦偺尋媶惉壥傪拞懞嫵庼娔廋偵傛傝乽惻柋峴惌偺夵妚乿乮櫎憪彂朳乯偲偟偰弌斉偟偰偄傑偡丅

崱夞偼丄拞懞嫵庼偺椡揧偊偲柤栧僕儑乕僕僞僂儞戝妛儘乕僙儞僞乕偺僐乕僨傿僱乕僩偱暷崙惻柋峴惌偺尰忬偵偮偄偰儗僋僠儍乕傪庴偗丄懡偔偺娭學幰傪朘栤偟偰僙僢僔儑儞傪奐偒傑偟偨丅帇嶡抍偺惓幃曬崘彂偼嬤偔搶嫗惻嵿惌尋媶僙儞僞乕偐傜敪峴偝傟傑偡偑丄偙偙偱偼偦偺傾僂僩儔僀儞傪堦儊儞僶乕偲偟偰偺姶憐傪岎偊偰儗億乕僩偟偨偄偲巚偄傑偡丅 |

|

|

|

|

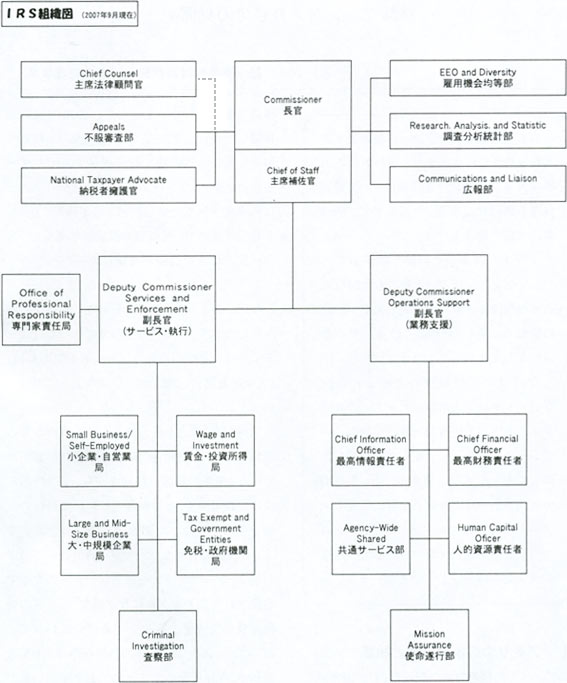

傾儊儕僇偺惻柋峴惌偲慻怐偼丄傢偑崙偲摨偠偔杮挕亅崙惻嬊亅惻柋彁偲偄偆3憌偺抧棟揑側峔憿偱慻怐偝傟偰偄傑偟偨偑丄1995擭偵慻怐嵞曇偑峴傢傟丄抧曽挿姱乮崙惻嬊挿乯偲抧曽朄柋姱傪抲偒4抧曽嬊偲33偺惻柋彁丄10偺僒乕價僗僙儞僞乕丄3儢強偺僐儞僺儏乕僞僙儞僞乕偵嵞曇惉偝傟偰偄傑偟偨丅偙偺慻怐偑1998擭IRS夵妚朄偱丄崙惻嬊傗惻柋彁傪攑巭偟丄師儁乕僕偺傛偆側婡擻暿慻怐偵嵞曇偝傟偨偺偱偡丅

側偤偙偺傛偆側戝夵妚傪峴傢側偗傟偽側傜側偐偭偨偺偐丠丂摉帪IRS挿姱偱偁偭偨儘僜僢僥僀巵偼丄偦偺夞屭榐乽嫄戝惌晎婡娭偺曄杄乿乮戝憼嵿柋嫤夛丄2007擭乯偱師偺傛偆偵弎傋偰偄傑偡丅

" 1997擭偵偼丄IRS偼偁傜備傞曽柺偐傜偺峌寕偵偁偭偰丄恎摦偒偺庢傟側偄忬懺偵抲偐傟偰偄偨丅嵟懡偺屭媞傪帩偪側偑傜丄慡暷偺偁傜備傞慻怐偺拞偱丄偦偺枮懌搙偵偍偄偰嵟掅偺昡壙傪庴偗偰偄偨丅怴暦曬摴傗媍夛偺岞挳夛偱偼丄IRS偺昻庛側僒乕價僗丄擺惻幰媠懸偺怽偟棫偰丄僐儞僺儏乕僞乕僾儘僕僃僋僩偺幐攕偱楺旓偝傟偨悢廫壄僪儖偵媦傇懝幐丄IRS偺娗棟塣塩偺幐攕摍偑梕幫側偔偁偘偮傜傢傟偰偄偨丅僯儏乕僘僂傿乕僋帍偺摿廤婰帠偼乽IRS帺懱偑丄庣旈媊柋偺堿偵塀傟偰偍偧傑偟偄朶椡傪怳傞偆丄側傜偢幰慻怐偲側偭偰偟傑偭偨乿偲曬偠偰偄偨丅悽娫偲媍夛偼IRS偺戝婯柾側夵妚傪媮傔偰偄偨丅 "

偙傫側偙偲傪摢偺曅嬿偵擖傟偰尋媶帇嶡椃峴偵弌偐偗傑偟偨丅 |

|

| 2 1998擭夵妚埲崀丄擺惻幰偺尃棙偼偳偆曄壔偟偨偐 |

|

9/10

慡暷擺惻幰儐僯僆儞乮NTU乯

帠柋強傪朘栤丅

峀曬扴摉暃棟帠挿僺乕僩丒僙僢僾巵丅 |

崱夞偺帇嶡椃峴偱偼恀偭愭偵丄僶乕僕僯傾廈傾儗僉僒儞僪儕傾偵偁傞慡暷擺惻幰儐僯僆儞乮NTU乯傪朘栤偟丄暃棟帠挿乮峀曬扴摉乯僙僢僾巵偲柺夛偟傑偟偨丅僙僢僾巵偼3擭慜丄TC僼僅乕儔儉偺彽阗偱棃擔偝傟偰偄傑偟偨偺偱丄夰偐偟偄嵞夛偲側傝傑偟偨丅僙僢僾巵偼暷崙偺惻柋峴惌偵偮偄偰丄師偺傛偆偵榖偝傟傑偟偨丅

乽NTU偼1969擭巗柉僌儖乕僾偺慻怐偐傜巒傑傝丄尰嵼偼36枩2愮恖偺夛堳偲50枩恖偺捠怣夛堳傪梚偟偰偄傞丅NTU偑妶摦揑偵側偭偨梫場偺堦偮偵丄IRS偑晠攕傪偟偰偄偨偙偲偑偁傞丅惌帯晠攕偺壓偱拞娫娗棟怑傕晠攕偟偰偄偨丅IRS偺埆偄廗姷偱丄僋僆乕僞乕惂乮妱摉惂乯傪嵦偭偨偙偲偱丄僄乕僕僃儞僩偑偳偺偔傜偄壽惻丒挜廂偟偨偐丄妟偱儃乕僫僗妟偑寛傑傝丄徃恑偟偨偄僄乕僕僃儞僩偱愯傔傜傟偨丅惓忢側恖偼斀敪偟偨偑丄惻惂搙偵埆偄塭嬁傪梌偊偰偄偨丅

|

1986擭偵寑揑側朄夵惓偑偁偭偨丅88擭偼戝摑椞慖嫇偺擭偱偁傝丄柉庡搣丒嫟榓搣椉搣偺岓曗幰偑擺惻幰尃棙寷復傪擣傔傞偲敪尵偟偰丄亀曪妵揑尃棙曐忈朄乮TBOR乯亁偑棫朄偝傟偨丅96擭偵偼亀戞2師擺惻幰尃棙曐忈朄乮TBOR2乯亁偑惉棫偟偰偄傞丅偦偟偰98擭偺IRS夵妚朄偩偑丄偙傟偼戞1師丄戞2師偲偼斾傋傕偺偵側傜側偄曪妵揑側撪梕偑惙傝崬傑傟偨傕偺偵側偭偨丅椺偊偽丄IRS偵懳偟偰撈棫偟偨婡峔丄娔帇埾堳夛偑偱偒偨丅傑偨丄擺惻幰偼IRS偺峴堊偵嬯忣傪怽偟棫偰傞偙偲偑偱偒丄嵸敾強偵攨彏惪媮偟傗偡偔側偭偨丅

2001擭偵偼惻偺媡晽偑悂偒巒傔偨丅IRS偺恖娫偵夛偆偲乽僞僢僋僗丒僊儍僢僾乿偲偄偆尵梩傪暦偔偲巚偆丅壽惻楻傟偑3,550壄僪儖偁傞偲偄偆偺偩偑丄惓偟偔側偄丅壗昐枩恖傕偺恖偑強摼傪塀偟偰偄傞偲偄偆傕偺偱偼側偄丅崱丄擺惻幰尃棙寷復偺夵掕嶌嬈偑恑傔傜傟偰偄傞偑丄偦傟偼戞4師夵妚偲屇傋傞傕偺偱偼側偄丅乿 |

9/10

僾儔僀僗僂僅乕僞乕僴僂僗丒僋乕僷乕僘乮PwC乯儚僔儞僩儞帠柋強傪朘栤 |

價僢僌4偲屇偽傟傞悽奅4戝娔嵏朄恖偺堦妏丄僾儔僀僗僂僅乕僞乕僴僂僗僋乕僷乕僗乮PwC丟僯儏乕儓乕僋偵杮晹偑偁傝149偐崙偵14枩恖埲忋偺僗僞僢僼乯儚僔儞僩儞帠柋強傪朘栤偟傑偟偨丅帠柋強偼儚僔儞僩儞DC偺桳柤帠柋強偺廤拞偡傞K僗僩儕乕僩偵偁傝丄偝偡偑戝偒側帠柋強偱偡丅巹偨偪傪寎偊偰偔傟偨偺偼丄IRS傗媍夛姴晹偩偭偨PwC偺僷乕僩僫乕偨偪偱丄僙僢僔儑儞偼丄IRS偼98擭夵妚屻偳偺傛偆偵曄壔偟偨偐  乽偄傠偄傠側曄壔偑婲偒偰偄傞偑丄偦偺昡壙偼攩怰堳偺怰媍拞乿偲偄偆儐乕儌傾偁傞僗僺乕僠偐傜巒傑傝傑偟偨丅 乽偄傠偄傠側曄壔偑婲偒偰偄傞偑丄偦偺昡壙偼攩怰堳偺怰媍拞乿偲偄偆儐乕儌傾偁傞僗僺乕僠偐傜巒傑傝傑偟偨丅

崱夞偺尋媶帇嶡椃峴偱懡偔帹偵偟偨尵梩偵丄乽僞僢僋僗丒僊儍僢僾乿偲乽僞僢僋僗丒僔僃儖僞乕乿偺擇偮偑偁傝丄PwC偱偦偺愢柧傪暦偒傑偟偨偑丄媍夛偱偺娭怱帠崁偩偲偄偄傑偡丅

|

僞僢僋僗丒僔僃儖僞乕偼慸惻夞旔彜昳傪妶梡偟偨庢堷偱丄媍夛偱偼丄擺惻幰偑壗傪偟偰偄傞偐傪愢柧偟丄偦傟偑偱偒側偔側傞朄惂壔傪恑傔傛偆偲偟偰偄傞偲偄偄丄僞僢僋僗丒僊儍僢僾偵偮偄偰偼丄媍夛偼挿偔嫽枴傪帩偭偰偄傞僥乕儅偱擺惻幰偑暐偆傋偒惻傪暐偭偰偄傞幰偲丄偄側偄幰偲偺嵎傪彫偝偔偡傞棫朄傪峴偍偆偲偟偰偄偰丄戝摑椞偺彁柤傪懸偭偰偄傞偲偄偆偙偲偱偟偨丅

PwC偺IRS尦姴晹偺榖偐傜丄IRS偺撪忣傪奯娫尒傞偙偲偑偱偒偨傛偆偵巚偄傑偡丅怴偟偄IRS偺幏峴偼4偮偺晹栧偱峴傢傟偰偄傑偡丅W&I丄SBSE丄LMSB丄TEGE偱偡乮慻怐恾嵍壓晹暘傪嶲徠乯丅SBSE偼僐儞僺儏乕僞儌僨儖傪巊偭偰丄屄恖挷嵏傪儀乕僗偵傾僩儔儞僟儉偵慖掕偡傞偦偆偱偡丅LMSB偵偼嵟傕宱尡傪愊傫偩怑堳偑攝抲偝傟偰偄傞偲偄偄傑偡丅

埲壓丄惻柋挷嵏側偳娭怱偺崅偄栤戣傊偺愢柧偺奣梫傪娙婰偟偰偍偒傑偡丅

IRS偼夵妚偵傛偭偰嵟傕廳梫側晹彁偵栚傪摉偰傞傛偆偵側偭偨丅僀儞僞乕僱僢僩偑嵟戝尷妶梡偝傟傞傛偆偵側偭偨丅 IRS偼夵妚偵傛偭偰嵟傕廳梫側晹彁偵栚傪摉偰傞傛偆偵側偭偨丅僀儞僞乕僱僢僩偑嵟戝尷妶梡偝傟傞傛偆偵側偭偨丅 堦斣戝偒側曄壔偼崙嵺娭學庢堷晹栧偱偁傞丅壽惻敾抐偼暃挿姱傑偱堷偒忋偘傜傟丄100恖埲忋偺僗儁僔儍儕僗僩偑攝抲偝傟偰偄傞丅 堦斣戝偒側曄壔偼崙嵺娭學庢堷晹栧偱偁傞丅壽惻敾抐偼暃挿姱傑偱堷偒忋偘傜傟丄100恖埲忋偺僗儁僔儍儕僗僩偑攝抲偝傟偰偄傞丅 奀奜庢堷偺壽惻偱偼惻傪怽崘偡傞慜偵壽惻栤戣傪夝寛偡傞庤抜偑偲傜傟偰偄傞丅 奀奜庢堷偺壽惻偱偼惻傪怽崘偡傞慜偵壽惻栤戣傪夝寛偡傞庤抜偑偲傜傟偰偄傞丅 儘僜僢僥傿慜挿姱偼擺惻幰僒乕價僗傪嫮挷偟偨丅嫮挷偡傟偽挷嵏偼尭傞丅尰僄僶乕僜儞挿姱偼僞僢僋僗丒僔僃儖僞乕丄僞僢僋僗丒僊儍僢僾偵挷嵏姱傪懡悢搳擖偟偰偄傞丅僼傿乕儖僪乮尰応乯偺挷嵏姱傪憹傗偟偨丅椉挿姱偼怳傝巕偺娭學偩丅壗偵懳偟偰娔帇偡傞偐偼帪偲偲傕偵曄傢傞丅 儘僜僢僥傿慜挿姱偼擺惻幰僒乕價僗傪嫮挷偟偨丅嫮挷偡傟偽挷嵏偼尭傞丅尰僄僶乕僜儞挿姱偼僞僢僋僗丒僔僃儖僞乕丄僞僢僋僗丒僊儍僢僾偵挷嵏姱傪懡悢搳擖偟偰偄傞丅僼傿乕儖僪乮尰応乯偺挷嵏姱傪憹傗偟偨丅椉挿姱偼怳傝巕偺娭學偩丅壗偵懳偟偰娔帇偡傞偐偼帪偲偲傕偵曄傢傞丅

IRS偺挷嵏僾儘僙僗偵偮偄偰丄尰嵼CAP乮僐儞僾儔僀傾儞僗丒傾僔儏儔儞僗丒僾儘僙僗乯偑巒傑偭偰偄傑偡丅怽崘慜偵栤戣夝寛偟傛偆偲偄偆傕偺偱丄IRS偲婇嬈偲偑MOU乮儊儌儔儞僟儉丒僆僽丒傾儞僟乕僗僞儞僨傿儞僌乯傪庢傝岎傢偟傑偡偑丄尰嵼庡梫側婇嬈75幮偲偙偺妎彂傪岎傢偟偰偄傞偲偄偄傑偡丅挷嵏傪尭傜偡偙偲偵栚揑偑偁傞偲偺愢柧偑偁傝傑偟偨丅

傑偨丄乽嫟摨挷嵏寁夋乿偲屇傇丄嵟傕戝偒側婇嬈偺偄偔偮偐偲惂搙壔偟偰偄傞傕偺偑偁傝丄嵟椙側姷峴傪儕僗僩傾僢僾偟偰擺惻幰偲IRS偑嫟桳偟傛偆偲偄偆傕偺偩偦偆偱偡丅挷嵏偺巒婜丒廔婜丄愢柧愑擟偺強嵼丄挷嵏棟桼丄峏側傞帒椏偺昁梫惈摍乆偑娷傑傟傞偲偐丅

偝傜偵偼丄乽僼傽乕僗僩僩儔僢僋偺榓夝乿偍傛傃乽帠慜崌堄乿偑偁傝丄慜幰偼丄挷嵏偱挷嵏姱偲敾抐偑堎側傞応崌偵捠忢偼傾僺乕儖乮晄暈怰嵏乯偵峴偔偑丄傾僺乕儖偑挷嵏偺応偵棃偰拠嵸偟偰傕傜偆丄榓夝傪憗傔傛偆偲偡傞傕偺偱丄1/10偺帪娫偵抁弅偝傟偰偄傞偲偄偄丄屻幰偼丄怽崘慜偵IRS偵峴偭偰夝寛偡傞傛偆儕僋僄僗僩偡傞傕偺偩偑丄偦偺懳徾偼嬶懱揑栤戣偺傒偲偄偆偙偲偱偟偨丅

偙偺傛偆側榓夝偺僾儘僙僗偼丄嫽枴怺偄傕偺偱偟偨偑丄戝婇嬈偵偨偄偟偰偺傒婡擻偟偰偄傞傛偆偱偁傝丄彫婯柾婇嬈偺庢傝埖偄偲偺堘偄偵傢偑崙偲偺嫟捠偺姶怗傪摼傑偟偨丅 |

僕儑乕僕僞僂儞戝妛儘乕僙儞僞乕乮儘乕僗僋乕儖乯偵偍偄偰丄IRS僫儞僶乕2偺庡惾朄棩屭栤姱僪僫儖僪丒僐乕僽巵偵島墘偟偰偄偨偩偒傑偟偨丅巵偼朻摢丄乽巹偼IRS10枩怑堳偺拞偱戝摑椞偐傜擟柦偝傟偨2恖偺偆偪偺1恖偱偁傝丄挿姱偺曎岇巑偱偁傞乿偲偺帺屓徯夘偐傜巒傑傝傑偟偨乮偄傑堦恖偼丄傕偪傠傫IRS挿姱偱偡偑丅乯丅

朄棩屭栤姱偼丄擺惻幰偲IRS偲偺僩儔僽儖夝寛偺偨傔崙偺戙棟恖傪偡傞偙偲偑偦偺栶妱丅朄棩屭栤姱偺晹彁2,500恖拞1,500恖偑曎岇巑偱偁傝丄偆偪600恖偑DC偺僫僔儑僫儖僆僼傿僗偵丄巆傝偼慡崙49偐強偺僆僼傿僗偱摥偄偰偄傑偡丅

乽巹偼98擭偺夵妚偵娭傢傝丄2004擭偵僽僢僔儏戝摑椞偐傜偺揹榖偱IRS偵栠傝傑偟偨丅偦偙偱巹偺栶妱偼丄惌晎婡娭偵柉娫偺尒曽傪傕偭偰偔傞偙偲偱偟偨丅巹偼惻朄幏峴偺嫮壔傪峴偄傑偟偨丅夵妚偵傛傞怴偟偄慻怐偱偼丄抧堟嬫暘偑側偔側偭偨偙偲偐傜僐儞價僱僀僔儑儞偑側偔側傝傑偟偨丅巹偑廇擟偟偰嵟弶偵傗偭偨偙偲偺堦偮偼丄儅僩儕僢僋僗塣塩偲偄偆傕偺偱丄偦偺僼僅乕儅僢僩偼戝偒側夛寁帠柋強傗曎岇巑帠柋強偑巊偭偰偄傞傕偺偱偡丅旕忢偵扨弮側傗傝曽偱丄偡傋偰偺曎岇巑偑擇偮偺曬崘偺巜婗宯摑傪帩偮丄傂偲偮偼4偮偺帠嬈晹偛偲偵曬崘偡傞丅偦偺忋偵偝傜偵儅僱乕僕儊儞僩儗儀儖偺傕偺傪忔偣傑偟偨丅偦傟偱僆僼傿僗偵堦懱姶偑弌棃忋偑偭偰丄寢壥丄庒偄曎岇巑偑懡偔偺堘偭偨暘栰偺巇帠偑偱偒丄帺暘偺摿壔暘栰傪尒偮偗傞偙偲偑偱偒傞傛偆偵側傝傑偟偨丅偙傟偼暷崙偺戝偒側曎岇巑帠柋強偱偄偮傕傗偭偰偄傞偙偲偱偡丅偦傟傪偄傑偡傞偙偲偑廳梫側偺偱偡丅乿

乽夁嫀5擭埵偺傕偭偲傕怺崗側栤戣偺堦偮偼僞僢僋僗丒僔僃儖僞乕偱偡丅旕忢偵戝偒側婇嬈偑旕忢偵懡妟偺強摼惻偺夞旔傪偡傞丅媽懱惂偱偁偭偨側傜丄変乆偼岠壥揑偵摦偔偙偲偼偱偒側偐偭偨偲巚偆偑丄尰嵼偼丄拞墰壔偟偨儅僱乕僕儊儞僩偑偱偒偰偄傞偺偱丄変乆偼晀彿偵摦偔偙偲偑偱偒傑偡丅乿

偙偆榖偟偨僐乕僽庡惾朄棩屭栤姱偼丄嵟屻偵乽崱傗偭偰偄傞僾儘僌儔儉偩偑丄崙偺僩僢僾偺儘乕僗僋乕儖傪弌偨恖偨偪傪嵦梡偱偒傞傛偆偵偟傛偆偲偟偰偄傞乿偲丄慡崙峴媟偟偰偄傞偲榖偟偰丄乽巹偑偟偨偙偲偱嵟傕廳梫側偙偲偼懡暘偙偺偙偲偩偲巚偆乿偲帺怣偺掱傪斺鄉偟偰偄傑偟偨丅

|

|

9/12 儚僔儞僩儞DC 僕儑乕僕傾戝妛慜偵偰

慜楍塃 帇嶡抍抍挿偺拞懞嫵庼

偦偺嵍偼丄崱夞偺帇嶡抍偺僐乕僨傿僱僀僩傪偟偰偄偨偩偄偨

僕儑乕僕傾戝妛儘乕僙儞僞乕偺儔僂僶乕嫵庼

乮尦崌廜崙巌朄徣暃挿姱戙棟乯

|

慡暷擺惻幰梚岇姱偺僯乕僫丒僆儖僙儞彈巎偐傜榖傪暦偔婡夛傪摼傞偙偲偑偱偒傑偟偨丅偙偺擺惻幰梚岇姱偼擔杮偺惂搙偵偼側偄傕偺偱丄偟偐傕偦偺僩僢僾偐傜榖傪暦偗傞偙偲偵彮偟嫽暠偟傑偟偨丅

乽擺惻幰梚岇姱乮TAS乯偼1970擭戙偵僆儞僽僘儅儞僆僼傿僗偲偟偰憂愝偝傟丄嫄戝慻怐偺栤戣夝寛偺偨傔偵嶌傜傟傑偟偨丅98擭偵偼擺惻幰偺埖傢傟曽偵寽擮偑弌傑偟偨丅98擭埲慜偵偼僆儞僽僘儅儞偐傜曄傢偭偨傾僪償僅働乕僩乮梚岇姱乯偑偁傝傑偟偨丅偟偐偟丄98擭夵妚偱抧曽偺傾僪償僅働乕僩偺忋偵慡暷傾僪償僅働乕僩傪抲偄偰丄IRS偺懠偺怑堳偺偨傔偵曬崘偡傞傕偺偱偼側偔側偭偨偺偱偡丅乿

乽TAS怑堳偼丄偦偺慜2擭丄屻5擭娫偼IRS怑堳偵偮偔偙偲偼偱偒傑偣傫丅嶐擭偼慡崙偱栺26枩審偺慽偊偑偁傝丄65乣70亾偼擺惻幰偵偲偭偰桳棙偵夝寛偝傟偰偄傑偡丅TAS偵偼IRS偺峴堊傪拞巭偝偣傞尃尷乮TAO乯偑梌偊傜傟偰偄傑偡丅幚嵺偵偦偺尃尷傪巊偆偙偲偼擭偵悢審偱偡偑丄偦偺尃尷傪峴巊偡傞偲偄偆巔惃偵傛偭偰偆傑偔婡擻偟偰偄傑偡丅乿

乽傑偨丄掅強摼幰岦偗僋儕僯僢僋傪庤妡偗偰偄傑偡丅NGO偱巹偺僆僼傿僗偐傜帒嬥傪岎晅偟偰偄傑偡偑丄曎岇巑傗夛寁巑側偳偺戙棟恖傪摼傞偙偲偑偱偒傞傛偆偵側傝傑偡丅偝傜偵亀僞僢僋僗儁僀儎乕丒傾僪償僅僇僔乕丒僷僱儖亁偑偁傝丄栺100恖儃儔儞僥傿傾偑偄偰IRS偺梡巻傗彂娙丄僾儘僌儔儉傪尒偰丄夵慞揰傪採尵偟傑偡丅IRS傪彆偗傞偺偱偡偑丄偙偺僷僱儖傪娔撀偡傞偺傕巹偺僆僼傿僗偱偡丅乿

僆儖僙儞庡惾擺惻幰梚岇姱偼擭2夞丄媍夛傊曬崘彂傪採弌偟傑偡丅帠慜偺崻夞偟偼側偔丄IRS偵偼尩偟偄傕偺偱偁傠偆偲憐憸偑偱偒傑偡丅傢偑崙偵傕崙惻嬊偵柤慜偺帡偨乽擺惻幰巟墖挷惍姱乿偑抲偐傟偰偄傑偡偑丄偦偺慻怐偲栶妱偼傑偭偨偔堘偄丄擔杮偱偼傑偭偨偔尃尷偑梌偊傜傟偰偄傑偣傫丅惻惂偲惻柋峴惌偺柉庡壔傪媮傔偰偄偔忋偱偙偺傛偆側乽擺惻幰梚岇姱惂搙乿傪嶌傜偣傞偙偲偑嬞媫偵昁梫側偺偱偼側偄偐偲捝姶偝偣傜傟傑偟偨丅 |

崱夞偺尋媶帇嶡椃峴偼丄偝傑偞傑側岾塣偵傕宐傑傟丄慸惻嵸敾強偺僐儖償傿儞庱惾敾帠乮嵸敾挿乯傪偼偠傔丄偙偙偵偛徯夘偱偒側偐偭偨懡偔偺曽乆偲偺弌夛偄偑偁傝傑偟偨丅偲偔偵柤栧僕儑乕僕僞僂儞戝妛儘乕僗僋乕儖偺儔僂僶乕嫵庼偺僶僢僋傾僢僾偵彆偗傜傟偨偙偲傪晅婰偟偰偍偒傑偡丅

偄偢傟傕偑丄擔杮偺惻惂丒惻柋峴惌傪峫偊傞忋偱懡偔偺帵嵈偵晉傓傕偺偱偟偨丅棫応偺堘偄偱堦偮偺帠暱傕昡壙偑堎側傝傑偡丅偦傟傜傪巻柺偵嵹偣傞偺偼偲偰傕晄壜擻偱偡丅傑傕側偔挷嵏抍偺徻嵶側曬崘彂偑敪峴偝傟傑偡丅婜懸偟偰偄偨偩偒偨偄偲巚偄傑偡丅 |

|

| 乮側偑偝傢丒偁偒傜 搶嫗夛乯 |

|

|