| > 憲法と消費税 | |

| 大阪会 |

|

当局との関係で言うと年金受給者と消費税の免税点の引き下げによる確定申告者数の激増に対処するための措置であり、当局の業務の肩代わりである。 相談体制の変化という面では従来の地区相談会場に国税局主管の還付相談センター、またアウトソーシング方式が加わった。 相談方式の面では巡回指導という方法が増加している。 また支部間応援として従来ほとんど従事していなかった大阪の東支部、北支部、南支部等の大支部の税理士が還付相談センターや他支部の応援に従事するようになった。 |

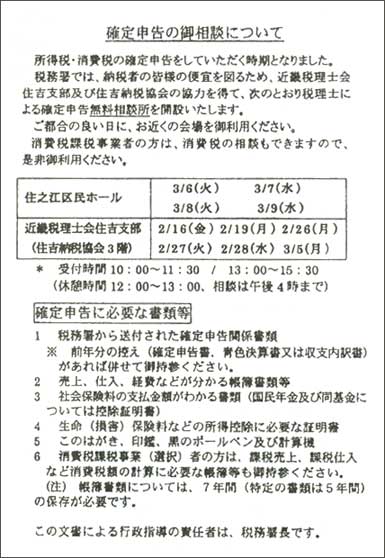

【住吉税務署管内で配布された案内】

来所案内はがき(住江区南、港地区以外)(平成18年度分) 住吉税務署  |

| (1)案内はがきは誰が出しているか。 (i)発信者名は税務署長である。 →「この文書による行政指導の責任者は税務署長です」とある。 →どうして税理士会との連名で出せないのか。 (ii)税務署が税理士会の協力を得て開設するとある。 (2)会場は誰が用意しているか。 →税務署が用意している。 (3)備品類は誰が用意しているか。 →税務署が用意している。 (4)誤指導があった場合の責任は税理士がとっているのか。 |

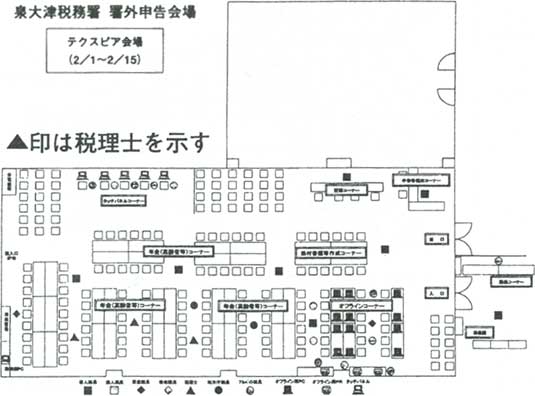

【テクスピア会場(2/1-2/15)】

問題は、この署外申告会場に税理士が相談業務に従事していることである。会場レイアウト図をご覧いただきたい。 ・署外申告会場は12署ある。 ・税理士会の腕章を着用する等して紛らわしくないように気をつけたい。 という答弁であった。しかし以下の点で不十分である。 |

|

| (イ) | 泉大津支部でこのようなことがあったかどうかについて事実関係を明らかにすべきである。 |

| (ロ) | 泉大津以外の11税務署の署外申告会場において、税務職員に混じって税理士が相談業務に従事するということがあったのかどうか調査をすべきである。 |

| (ハ) | 税理士会の腕章を着用するだけでは対策になっていない。 |

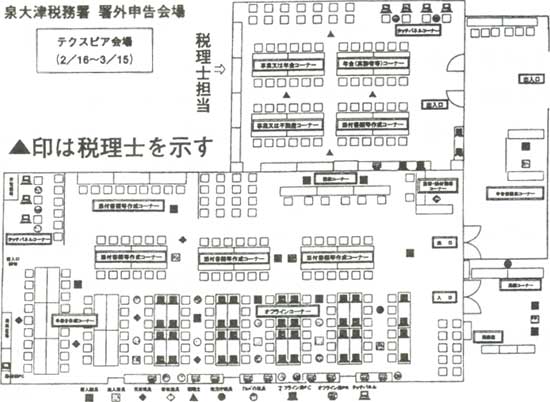

【テクスピア会場(2/26-3/15)】

| (1) | 税務相談の実態は外形的に見て限りなく下請け的である。 |

| (2) | 署外申告会場での税理士の従事は納税者から見ると税務職員と区別がつかない。 |

| (3) | 巡回指導で税理士は腰痛になるが、そんな状態で納税者に満足してもらえる相談ができるはずがない。 |

| (4) | 税理士は「不愉快な思いをさせて、二度と来たいと思わせない」ような申告会場に従事させられている。 |

(さいとう なおき) |

|

| ▲上に戻る |